广告

一、 行情回顾

数据来源:卓创资讯(301299)、中衍期货

上周全国生猪均价为8.07元/斤,上涨0.43元/斤,近日涨势较强,全国仔猪周度均价为566.44元/头,上涨0.44元/头,养殖户养殖积极性较高,也推动了仔猪价格上涨,同时二育也再次进场,另外,随着官方能繁母猪存栏的继续下滑,后备母猪也走强,周度均价为1697.0元/头,上涨22.0元/头。整体看近期养殖户出栏减少,压栏盼涨情绪继续支撑猪价强势运行,但需求端相对稳定。

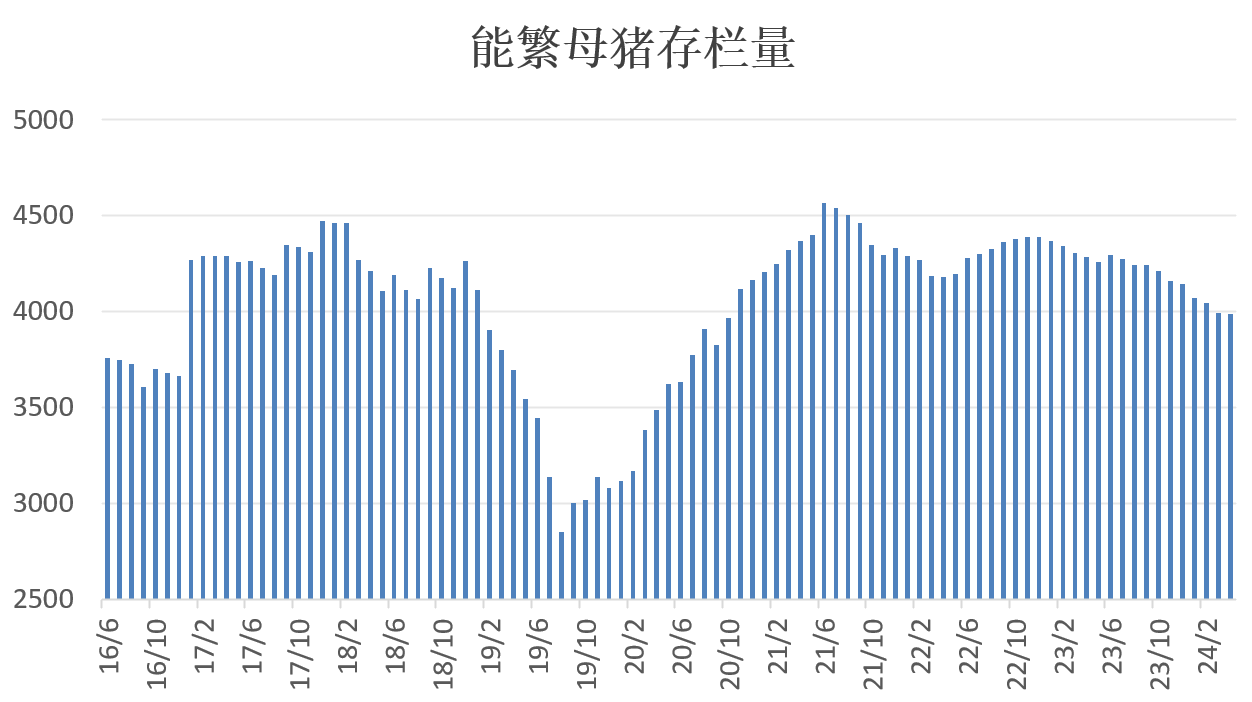

二、 产能供给

数据来源:卓创资讯、中衍期货

官方数据显示4月份全国能繁母猪存栏量为3986万头,环比继续下降,虽然依然比调控目标3900万头略多,但养殖端看涨情绪已经相对较好,近期的猪价上涨与养殖端出栏减少密切相关。后续看,理论生猪供应在四季度偏少,但前期压栏可能造成供应延后进而平衡供需,另外需要特别留意母猪生产性能的提高因素,官方多次下调母猪存栏目标,以及实际母猪生产指标的提升,都在一定程度反映生猪实际供应可能高于预期。整体看今年以来上涨预期不断对产业造成影响,可能导致实际猪价波动偏离预期。

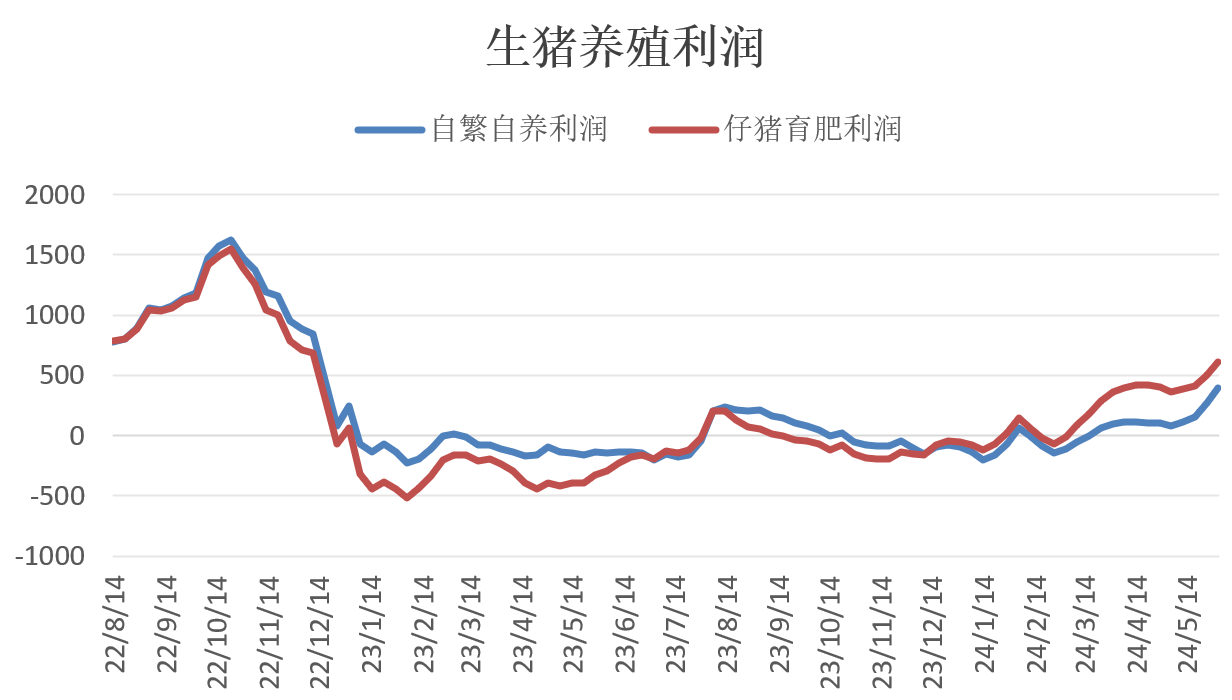

数据来源:卓创资讯、中衍期货

成本利润方面,虽然近期东北玉米价格偏强运行,但猪价上涨对养殖户影响更大,周度自繁自养利润和仔猪育肥利润均保持向好态势,整体养殖利润持续提高,也是近期二育和压栏挺价情绪高涨的主要因素,整体看目前养殖利润处于相对历年偏高水平,也从侧面反映产业看涨情绪的存在。

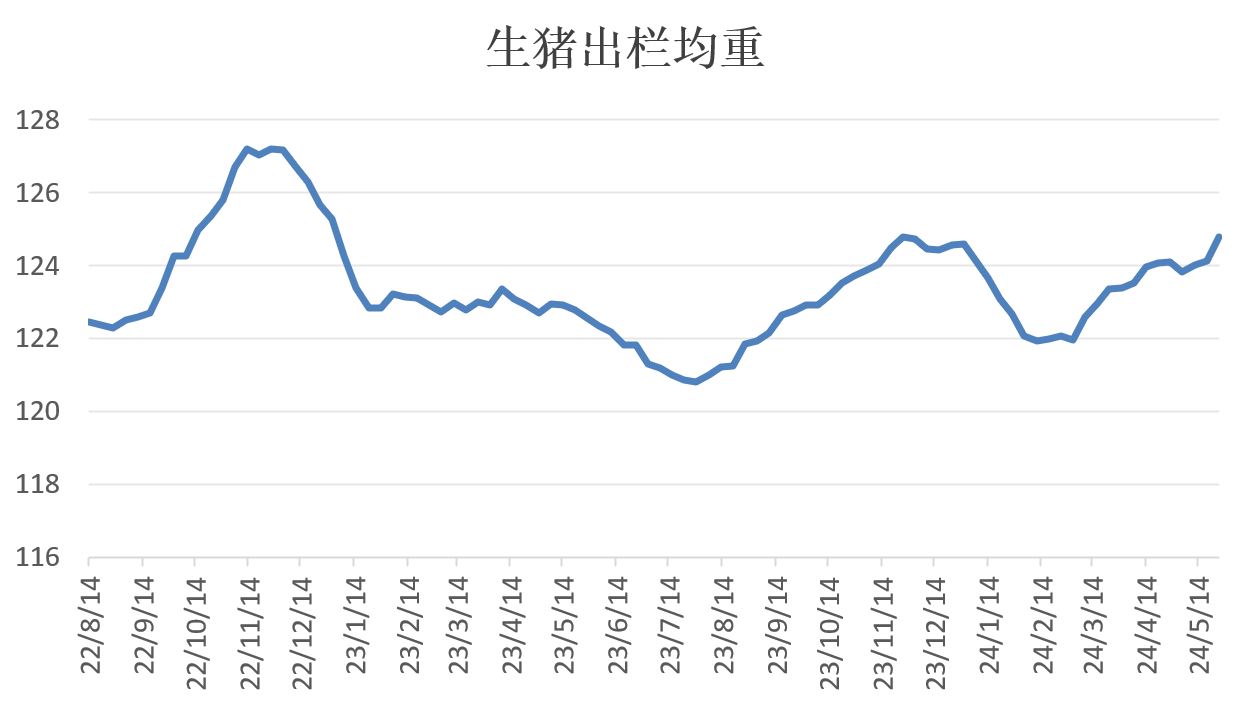

数据来源:卓创资讯、中衍期货

由于养殖利润提高和看涨预期双重影响,养殖户自然有压栏挺价情绪,周度出栏均重为124.78公斤,增加0.65公斤,前期出栏体重小幅下降后已经处于持续性增重阶段,近期标肥价差的反弹走势也有所反映,目前出栏体重处于往年同期偏高水平,将直接影响猪肉供应水平。

三、 生猪需求

数据来源:卓创资讯、中衍期货

养殖上游出栏情绪降低,整体出栏量减少,屠宰企业开工率也有所下降,但出栏体重和宰后均重有所提升,猪肉供应整体变化可能不大。另外周度屠宰鲜销率为85.54%,环比增加,屠宰冻肉库容率为22.22%,整体看终端猪肉需求变化可能不大。

四、 行情展望

现货方面,由于能繁母猪不断减少,产业对2024年周期拐点和猪价看涨预期较为一致,养殖户看涨情绪较高,二育进场和仔猪价格上涨均有所反映。但近年来生猪生产规模化占比不断扩大有利于提高母猪生产性能,而相关部门多次下调母猪存栏合理水平,也反映出生产性能提高的事实,因此当前母猪存栏水平对应的实际生猪供应能力可能高于市场预期,建议后续养殖朋友适当压栏,顺势出栏,留意风险控制。

生猪期货09合约周二增仓下跌收盘,近期价格始终未能突破前高,上方压力较明显,后续保持逢高做空思路。