广告

进入4月之后,毛猪价格呈现窄幅震荡局面,白条价格也在窄幅区间震荡不前,上下游博弈进入僵持阶段。目前养殖端已经扭亏为盈,但是屠企端受困于需求偏淡、冻品库存居高难降等处境仍然不佳,预计到下半年随着需求向好及猪价走强,屠企处境或才能有改善机会。

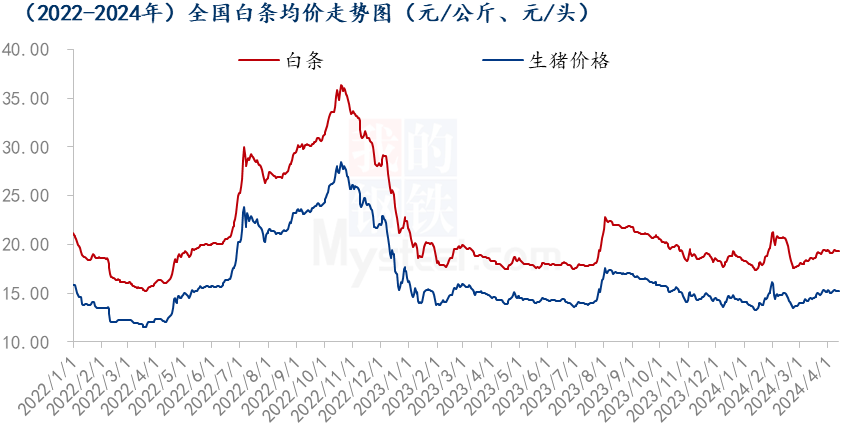

3月白条从低位上出现阶段性反弹,3月底全国白条收盘于19.38元/公斤,月内累计涨幅7.2%。但是进入4月之后,白市场上涨遇到阻力,但实际下跌也困难,出现弱势震荡局面,整体上来看就是上有阻力、下游支撑,4月上旬国内白条基本在19.00-19.50元/公斤较小的通道里波动,虽然养殖端已经扭亏为盈,但屠企基本仍处于亏损状态,屠企何时能够走出困境?

1、猪价底部支撑力量较强

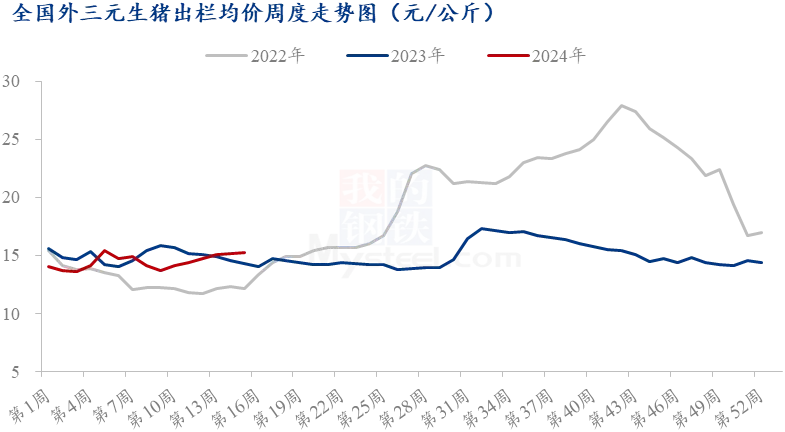

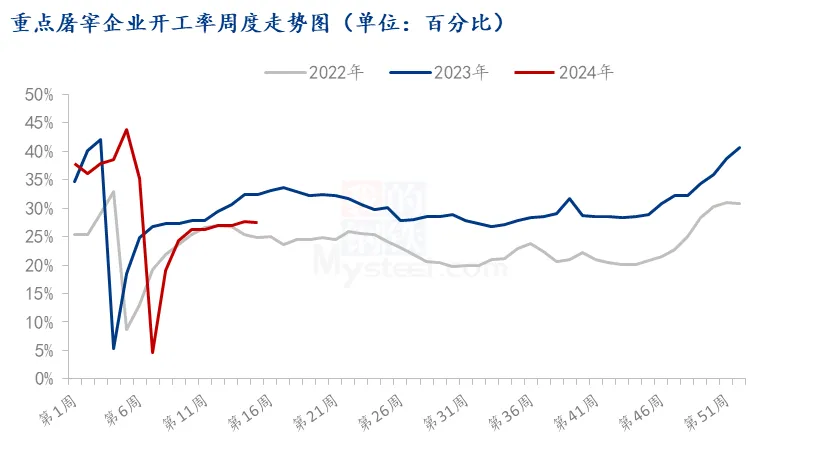

生猪经过前期产能持续去化之后,整体供应压力减轻,市场对未来信心增强。2-3月部分二育户逢低介入,加上养殖端乐观挺价,对猪价起到较强带动。截至4月15日,国内毛猪均价在15.17元/公斤,同比高9.0%,而目前屠宰周均开率只有27.42%,比去年同期低近5.0个百分点,侧面反映虽然需求不佳,但生猪供应压力下降之后,养殖端与下游议价能力却有些增强。

4月上半月全国猪价在15.00-15.40元/公斤区间内反复震荡难以突破,第一,猪价接近二育补栏的心理高价,出于对未来盈利空间下降风险考虑下,二育补栏活动有所收敛。第二,前期养殖端压栏之后,目前猪源体重在增加,但气温升高,南方对中大猪需求下降,养殖压栏心态松动,出栏开始转向积极。第三,清明节之后,下游屠宰需求增量有所下降,屠企盈利困难,屠企压价收猪心态强烈。第四,市场对中远期看好预期仍然存在,猪价下跌仍受到二育再次入场等支撑。

短期来看,猪价多空因素并存,上下游心理博弈也基本均衡,虽然远期生猪供应压力还有下降,但当前生猪整体供应仍然充足,不支持价格的大幅走强,前期二育的猪源,慢慢也会分批回流到市场,对猪价带来一定承压,但实际下跌也受到二育等支撑,在这种情况之下,毛猪也会继续支撑白条价格维持稳中相对偏强的走势。

2、短期需求增量有限,中期或慢慢向好

自3月底以来,国内屠企开工率在27.0%-28.0%窄幅区间内波动,从实际情况来看,屠企日度宰量波动比较小。一方面,目前消费处于偏淡季节,缺乏明显利好,需求增量较缓慢;另一方面目前毛白价差狭窄,屠企亏损在60元/头附近,屠企厂家被动以销定宰维持较高鲜销率,目前东北、山东等有个别屠企处于停工状态。

目前冻品出库整体不快,截至目前,冻品库存仍处于24.04%较高位置,屠宰企业通常轮换冻品猪肉为主,冻品主要走向深加工、餐饮集采等渠道,下游冻品需求疲软态势,出库仍相对不畅,仅东北部分地区冻品出库稍有好转,但多数地区走货不快,目前冻品仍然处于缓慢去库存的阶段。

短期来看,需求无明显提振持稳为主,根据往年来看,临近五一节之时,下游需求有适度备货,开工率也有小幅提升,但五一结束恢复平淡。随着气温继续升高,户外烧烤活动增多,或对消费带来一定好转,正常预计6-7月之后,升学宴、旅游等对消费或有一定带动。

总体来看,最近白条仍以稳定为主,近期毛猪价格有回落压力,白条或偏弱调整,但临近五一节或有适量备货预期,加上月底生猪有惯性缩量挺价操作,预计对白条价格带来双重带动。五一节之后,预期白条需求恢复平淡,整个5月需求增量不大,白条预期随毛猪价格被动的偏强震荡为主,盈利难以改善。预期下半年之后,下游消费好转,屠企冻品库存下降,而猪价预期继续偏强,屠企整体处境或才能有较好的改变。