广告

受养殖端压栏惜售、二次育肥、冻品入库热度不同以及春节时间不同影响,2024年一季度猪价同比多呈反向走势;二季度,南方雨季即将到来,由于养殖密度较大,或有一定概率复发猪病,而需求或仍恢复缓慢,或导致猪价有所回落,整体走势或与2023年同期相近。

2024年一季度猪价同比多呈背离走势

由图1可看出,2023年和2024年一季度猪价大幅震荡为主,且在多数时间内呈反方向波动。客观上看,由于春节时间差异,1月行情仅短期出现走势背离。从生猪市场供需来看,二次育肥、压栏惜售、冻品入库是2024年一季度猪价同比多走势背离的主要原因,且集中在2月和3月。据卓创资讯监测,2024年一季度猪价为14.44元/公斤,同比下跌3.35%。

需求疲软导致2024年2月猪价震荡下跌 同比走势背离

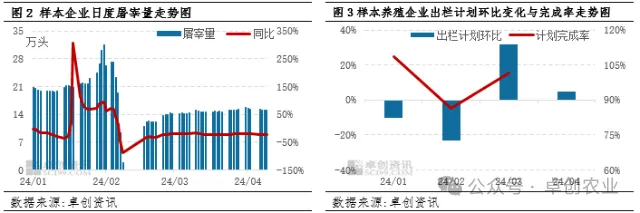

2023年2月,猪价来到低点后,业者看好后市生猪行情,屠宰企业逢低收猪分割入库、二次育肥热度提升带动猪价上涨。而2024年春节在2月初,屠宰企业备货较早,更有部分屠宰企业放假早于往年,猪价在节前已出现下跌走势,且受需求前置影响,春节后需求疲软,屠宰企业订单有限,据卓创资讯监测,2月样本企业日度屠宰量日均为16.34万头,最低为2月9日的1.88万头,最高为2月1日的31.58万头,同样也是一季度屠宰量最高点。节后需求恢复缓慢导致屠宰企业收猪积极性欠佳,同时,屠宰企业入库心态更为谨慎,二次育肥业者多处于观望状态,多在等待猪价低点到来,市场明显处于供大于求局面。据卓创资讯监测,2月样本企业出栏计划环比减少23.07%,但猪源走货欠佳,完成率仅有86.31%,需求疲软导致2月猪价震荡下跌。

养殖端的看涨情绪支撑3月猪价震荡上涨 同比走势背离

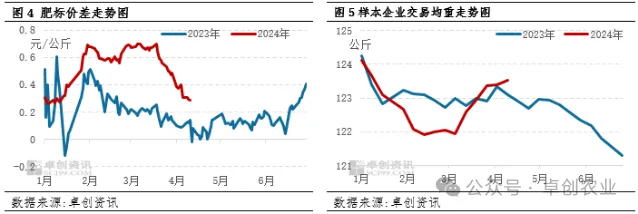

卓创资讯监测样本企业出栏计划环比增加31.73%,但3月猪价并未如多数业者预期般下跌。这是由于有部分猪源在春节前提前出栏,春节后大猪供应偏紧,2-3月肥标价差高位震荡,3月肥标价差为0.62元/公斤,同比增幅235.22%。业者因此对后市大猪行情看涨预期强烈,养殖企业多压栏增重,卓创资讯监测3月样本企业交易均重多处于持续上升状态,同时,二次育肥热度提升,猪源供应偏紧,支撑猪价上涨。而2023年同期,二次育肥热度有所减弱,需求无明显利多支撑,猪价下滑。(肥标价差=肥猪价格-标猪价格)

二季度猪价或有回落 同比走势或相近

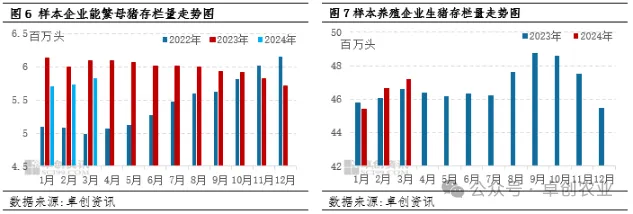

二季度气温逐渐上升,南方将进入雨季,猪病高发期或到来。2023年二季度,虽需求逐渐恢复,但西南地区因气候湿热常规猪病复发,养殖端出栏节奏加快,猪价于相对低位震荡。2024年二季度,南方地区仍有一定概率发生猪病,尤其是养殖密度比较大的地区。据卓创资讯监测,受养殖端压栏惜售、仔猪补栏影响,一季度样本企业存栏量上升,截至3月底,存栏量为4720.25万头,同比增加1.31%。由于2023年四季度猪病主要集中在北方地区,南方养殖端存栏受损程度较轻,且3月南方养殖端压栏情绪强于北方,导致二季度南方存栏压力较大,较大的养殖密度或加大南方猪病复发的风险。若猪病复发,养殖端出栏节奏或加快,供应充裕或导致猪价震荡下滑,但由于北方部分地区2023年四季度存栏受损较严重,二季度生猪供应或有限,或在一定程度上限制全国猪价跌幅,二季度猪价或同比走势相近。

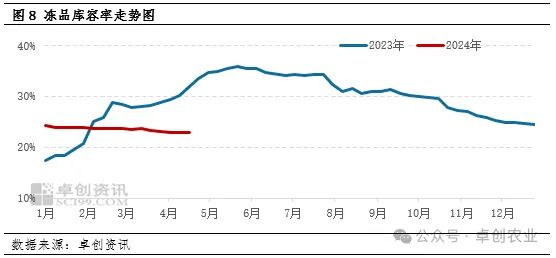

二季度,虽需求较春节后缓慢恢复,但经过前期持续亏损,屠宰企业入库心态已趋于谨慎。卓创资讯监测2024年一季度样本企业冻品库容率缓慢下滑,且经调研得知,屠宰企业多处于控制入库状态。同时,卓创资讯监测2024年一季度白条猪肉鲜销量多同比呈减少态势,这表明终端需求同比表现弱势,且从下游白条猪肉成交情况看,二季度白条猪肉需求表现或仍偏弱势。此外,前期压栏增重与二次育肥的生猪在陆续出栏重,二季度猪源供应体重或偏大,但二季度处于偏大白条的需求淡季,或抑制屠宰企业高价收猪的意愿。

综上,由于南方养殖密度较大,或有一定概率在雨季复发猪病,而需求或仍支撑有限,二季度猪价或有回落,整体走势或与2023年相近。