广告

史上最长、最惨烈猪周期仍在考验每个参与者。

随着近期猪价持续回暖,3月上市猪企总体销售量价齐升,一季度亏损有望收窄。然而,当前整体猪价仍低于养殖成本线,猪企扭亏尚待时日。在全行业经历去年深度亏损、融资端收紧、部分猪企步入重整阶段后,资金纷纷博弈猪周期拐点临近。

值得注意的是,在这个过程中本轮产能出清尚有空间,而需求端复苏信号并不明确,叠加去年冻品库存激增,抄底猪周期需保持谨慎。

猪价回暖,猪企Q1亏损有望收窄

综合多家猪企披露的销售简报,3月猪企整体销售呈量价齐升势头。

牧原股份(002714.SZ)3月生猪销量大增,销售量达547.1万头,实现收入90.75亿元。商品猪销售均价同比下滑5.1%,达到14.24元/公斤,比1-2月份上升2.89%。

温氏股份(300498.SZ)3月销售肉猪262.05万头,收入47.27亿元,毛猪销售均价14.73元/公斤,环比变动分别为36.34%、41.61%、3.08%,同比变动分别为26.42%、26.02%、-3.09%。

新希望(000876.SZ)3月份销售生猪152.55万头,环比增长16.56%,同比减少9.79%;生猪销售收入为23.04亿元,环比增长25.49%,同比减少10.8%;商品猪销售均价14.34元/公斤,环比增长3.46%,同比减少4.65%。

此外,天邦食品(002124.SZ)3月销售商品猪40.90万头,销售收入60,465.46万元,销售均价15.15元/公斤,环比变动分别为1.96%、36.65%、4.24%。大北农(002385.SZ)控股及参股公司生猪销售数量3月合计为49.03万头,销售收入当月合计为7.6亿元,商品肥猪当月均价为14.41元/公斤。

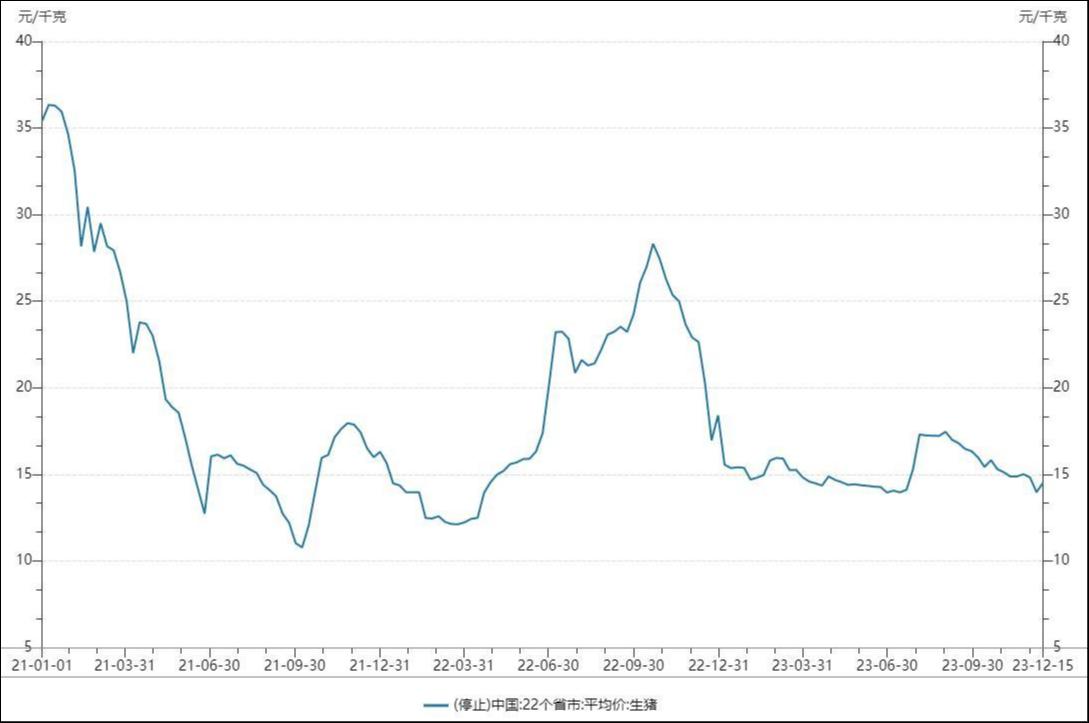

数据显示,进入3月以来,生猪价格持续反弹,单月上涨8.4%。这是2022年以来,猪价罕见地在淡季3月表现强势。截至4月第一周,全国生猪平均价格15.37元/公斤,比前一周上涨0.4%,同比上涨3.2%。

猪价表现,来源:Wind

业内分析认为,近日猪价上涨,主要受到季节性补栏和冬季疫病损失的影响。

浙商证券研报指出,3月份在标肥价差的刺激下,行业有部分压栏和二次育肥,带动猪价震荡上升。

需要注意的是,一季度生猪均价为14.44元/公斤,与近5年价格对比来看,仍处于低位水平。整体猪价仍低于养殖成本线,预计一季度生猪养殖企业继续亏损,但亏损有望收窄。

史上最长猪周期

我国生猪养殖行业的周期性波动遵循“母猪数量减少——生猪供应减少——猪肉价格上涨——母猪补栏增加——生猪供应增加——猪肉价格下跌——母猪去产能”的循环,市场价格机制推动产能变化,3-4年为一轮。

本轮周期中头部猪企加速扩张,推动规模化养殖的比重不断提升。数据显示,2017年上市生猪养殖企业出栏量合计约3839万头,市占率5.57%,2023年上市猪企出栏超过1.46亿头,市占率提升至20.11%。

猪企逆势扩张,使得产能去化速度放缓,使得猪周期不断拉长。中信建投期货养殖生鲜首席分析师魏鑫认为,在生猪养殖市场集中度提升之后,产能去化可能存在一个此消彼长的情况。比如有的大型厂商在顺势去产能,有的在逆势扩张,有可能产生一些对冲,这进一步使生猪去产能相对缓慢,未来猪周期可能是一个更长期的周期,而不再是4年一次的周期了。

数据来源:中国种猪信息网 长江期货

本轮猪周期尤其惨烈,猪养殖企业高负债迎接超长猪周期,磨底早已超出市场预期。本轮猪周期中,上游养殖企业持续亏损时长已创历史新高。最大月亏高达559元/头,也是有统计以来月度亏损的最大值。

据不完全统计,2023年18家上市猪企共出售15318万头生猪,合计亏损超过250亿元。其中温氏股份预亏60亿-65亿元,牧原股份、傲农生物(603363.SH)、天邦食品等也分别预亏39亿-47亿元、30亿-36亿元、26亿-29亿元。

另据国家统计局数据,全年生猪养殖头均亏损76元,这也是自2014年以来,首个算总账全年亏损的年份。

能繁母猪存栏量的拐点被市场认为是猪价拐点的先行指标,按照猪的生长繁殖规律等,能繁母猪数量能显著影响10个月后生猪的供应量。

数据显示,自2023年1月全国进入去产能周期以来,截至2024年1月,全国能繁母猪存栏量已经降至4067万头,自2022年12月高点已累计下降7.4%,甚至较2022年时的最低存栏量要少110万头。

值得注意的是,今年2月农业农村部印发《生猪产能调控实施方案(2024年修订)》,将全国能繁母猪正常保有量目标从4100万头调整为3900万头,将能繁母猪存栏量正常波动(绿色区域)下限从正常保有量的95%调整至92%。

在业内人士看来,2023年产能去化虽初见成效,但整体产能去化幅度弱于2021年。此次农业农村部下调能繁母猪的正常保有量,意味着本轮产能出清还有空间。

资金博弈押注拐点

值得注意的是,本轮举债扩张的猪企,资金链普遍承压,已有猪企负债率超过100%。为缓解资金压力,*ST正邦(002157.SZ)、傲农生物、天邦食品等猪企先后步入重整与申请重整的局面。

“更多猪场的倒闭和淘汰,会减少市场供应,有利于产能出清。”曾有农业分析师对钛媒体App表示,散户和猪企的赌徒心态,是产能去化困难的一个重要原因。

另一方面,自去年下半年以来,融资端政策收紧,对于上市猪企的发展形成一定约束。

“由于信贷和融资渠道收紧,企业募资举债变得困难。加上去年全行业深度亏损,资金压力大,也就限制了猪企大规模扩产。”上述人士同时表示。

从需求端来看,通过近期披露的财报,反映出一些猪企在去年加大屠宰量,并储备冻品,然而冻品滞销,致使库存处于历史偏高水平。若需求复苏不及预期,冻品去库存难度大,对于猪价回暖也是不利因素。

综合多方考虑,一些企业、机构对猪价后市表现持谨慎乐观态度。

牧原股份近日在接受投资者调研时表示,生猪价格主要由市场供需影响。公司对今年的猪价保持谨慎乐观的态度,预计整体价格表现较去年更好一些。在供给端,当前能繁母猪仍处于较高水平,但整体为下降趋势,2024年生猪供应量预计将低于去年;在需求端,随着经济稳中向好,2024年需求量预计将有一定上升。

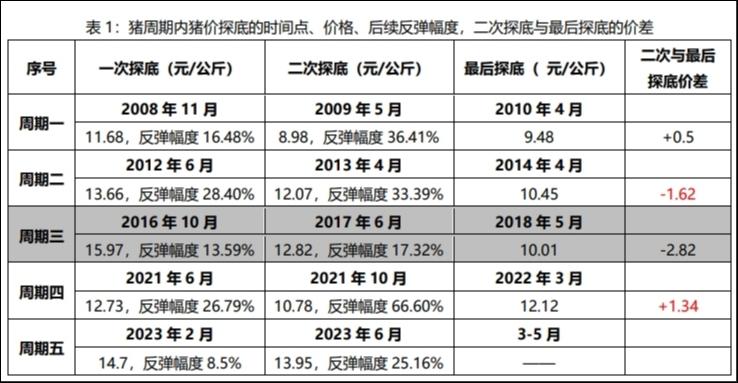

山西证券研报指出,2024年进入本轮周期的第4个“亏损底”,是2006年以来首次出现4个“亏损底”的周期,且周期磨底有望逐渐进入尾声。参考前两轮周期的经验,生猪养殖指数的拐点一般领先猪价周期拐点6-9个月。

有私募机构评估认为,本轮猪周期布局的较好时点是4月-7月,具体看产能去化对供给端的影响而定,低杠杆、偿债能力强,生产管理及成本控制能力优秀的上市猪企有望为投资者带来超额收益。

宝盈基金表示,预计二季度猪价将提前启动,虽然上涨幅度可能不及2018年和2019年的大周期,但大部分猪企的经营状况预计会明显优于2023年。对于成本的控制,在2024年将显得尤为重要。