广告

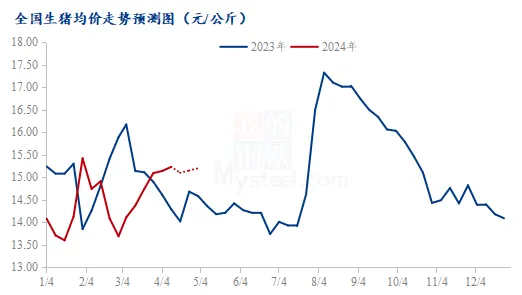

清明已过,五一尚远。4月初猪价“逢节必跌”,节后虽需求预期走弱但养殖端挺价情绪加强,叠加二育交投向好,刺激行情止跌回升;截止到4月11日,全国外三元生猪出栏均价为15.21元/公斤,环比上涨5.63%,同比上涨6.29%。二季度行情存在供需反转预期,二育入场集中出栏预期,需求持续向好预期,猪价走势如何?

短期供给压力稍减 但利好幅度一般

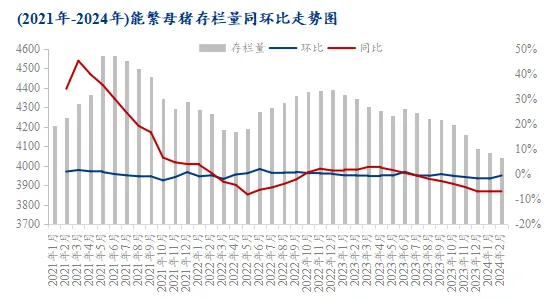

图1 2021年-2024年能繁母猪存栏量同环比走势图

2024年二季度商品猪出栏量对应2023年6-9月能繁母猪变化,据数据统计,期间能繁母猪存栏量环比去化幅度0.02%-0.70%,且自7月开始环比去化幅度逐步扩大,同时去年四季度能繁母猪存栏受北方猪病影响,10月去化幅度明显加快,加之新生仔猪数从去年9月开始出现环比减少,因此预计二季度供给整体呈缓慢减量趋势,但尚未至供给反转或出现供给断档时期。

不过,据上海钢联统计的规模场月度出栏计划量来看,4月计划量较3月实际出栏量环比增加2.32%,且散户出猪积极性较高,同时前期二次育肥大猪存在较强出栏预期,加之当前养殖端出栏均重普遍有所提升,故供给端整体对行情支撑力度存在、但幅度有限。

需求向好程度一般 节日效应愈发平淡

据Mysteel农产品数据统计,截止到4月11日样本企业屠宰量为111120头,环比增加0.59%,同比减少27.50%。宰量虽环比小幅增加但远不及去年同期,价格水平回归7.50-8.30元/斤,屠企无主动分割入库情况,且冻品库容持续高位徘徊且去库压力较大,终端餐饮消费亦受到多方因素限制,仍处相对疲态,虽二季度有着清明,五一及端午等节日消费提振因素,但当前市场对节前行情已或多或多少存不甚看好情绪,且预期一会涨故二季度需求对行情亦无过分支撑。

供给量略减但需求恢复偏缓 短期猪价维持震荡趋势

图2 全国生猪均价走势预测图

综上所述,二季度供需端对行情支撑力度仍相对有限,不过当前行情走向很大程度依赖于市场情绪、规模场短期出栏节奏变化、二次育肥行为等不确定性较大的因素。从当前情况看,猪价回升至盈利水平后,行业各主体看涨情绪愈发明显,情绪上已不支持猪价出现过低情况,加上规模场时不时缩量抬涨,且二次育肥滚动入场、出栏亦对行情有明显托底作用,故二季度行情或在供需稳步利好、情绪助推及二育托底等因素共同影响下,震荡上行。

展望三季度,行情走向关键影响因素为鲁豫地区及其他各省猪病导致的产能损失,从当前情况看供应缺口确实存在,且大概率在7-8月份出现供给断档情况,不过彼时需求走向尚未看见明显向好表现,而屠企亏损、冻品销售难度大等需求疲态表现或对行情高点产生一定抑制作用,故总体三季度价格会出现较为明显上涨但幅度存疑。