广告

终于等到春暖花开,生猪行业的冷气也开始被驱散。

公开数据显示,2024 年 3 月以来全国生猪价格连续上涨 3 周,3 月第 4 周全国生猪平均价格 15.31 元 / 公斤,环比上涨 1.8%,同比上涨 0.9%。

随着猪价回暖,企业销售业绩也交出了令人欣慰的成绩单。截至 4 月 10 日,16 家上市猪企 3 月销售业绩出炉,近半数猪企出栏量同比上涨,一季度销量总和已超 3580 万头。数据显示,3 月份 16 家上市猪企销售生猪 1229.49 万头,环比上涨 16.68%。

随着猪价回暖,猪企销售均价也环比上涨。据不完全统计,温氏股份、牧原股份、新希望、金新农等 13 家猪企生猪销售均价实现了环比上涨。

前期售价偏低的猪企涨幅较高,例如京基智农、神农集团年初销售均价在 13.04 元 / 公斤— 13.5 元 / 公斤之间,3 月分别环比上涨 9.82% 和 7.44%,进入 14 元 / 公斤水平。金新农、大北农、天邦食品等 3 月销售价格环比涨幅也均超过 4%。而立华股份和东瑞股份销售均价已经分别超过 15 元 / 公斤和 16 元 / 公斤。

十余家猪企在 3 月销售收入增加。其中,销量环比涨超 100% 的立华股份和克明食品,收入涨幅也分别达到了 131.67% 和 150.39%。此外,大北农、天康生物、金新农销售收入也随销量涨超 50%-77% 不等。

随着猪价回暖,猪周期反转的声音也越来越多,甚至巨星农牧在近期的业绩说明会上也表示 "2024 年行情有反转趋势 "。

反映在二级市场上,猪肉股的股价则先于猪价而动。万德猪产业指数 ( 884251.WI ) 最低点出现在今年 2 月初,此后震荡上涨,截至 4 月 10 日收盘涨幅超过 10%。个股方面,2 月份以来,牧原股份、华统股份股价涨超 20%,傲农股份、东瑞股份等也涨超 15%。

来源:Wind 数据

猪周期要反转了?此时是猪肉股配置的好时机吗?

猪价短期已涨不动,长期价格重心有望走高

本轮猪价上涨主要为供应端偏紧导致。卓创资讯生猪行业分析师邵瞧瞧对钛媒体 App 表示,2023 年养殖端亏损周期较长,以及下半年饱受猪病困扰,生猪产能持续去化,导致 2024 年一季度生猪供应方面出现阶段缺口。养殖单位涨情绪尤浓,散户惜售情绪高涨,叠加市场二次育肥行为截留部分可出栏猪源,下游屠宰端收购难度增加等因素,助力一季度生猪价格逐步好转。

二次育肥行为则受到南北肥标价差(肥猪与标猪价格之差)拉大的刺激,上海钢联农产品事业部生猪分析师吴琳琳告诉钛媒体 App,今年一季度全国肥标价差是 0.47 元 / 公斤,相较去年同期每公斤拉大了 0.36 元,因此刺激了二次育肥的进场和散户的压栏增重。

不过,短期来看,刺激猪价走高的因素似乎无法持续。

据 Mysteel 农产品,截至 4 月 10 日,肥标价差为 0.14 元 / 斤,较前日收窄 0.1 元 / 斤,较近期高点回落 0.21 元 / 斤。这样的变化或许推动养殖端中大猪积极出栏,但是下游对于前期育肥猪的承接并不理想。一方面天气回暖,清明后进入猪肉的消费淡季,屠宰端难出货,而且冻肉库存虽然有所降低但仍然处于比较高的水平。

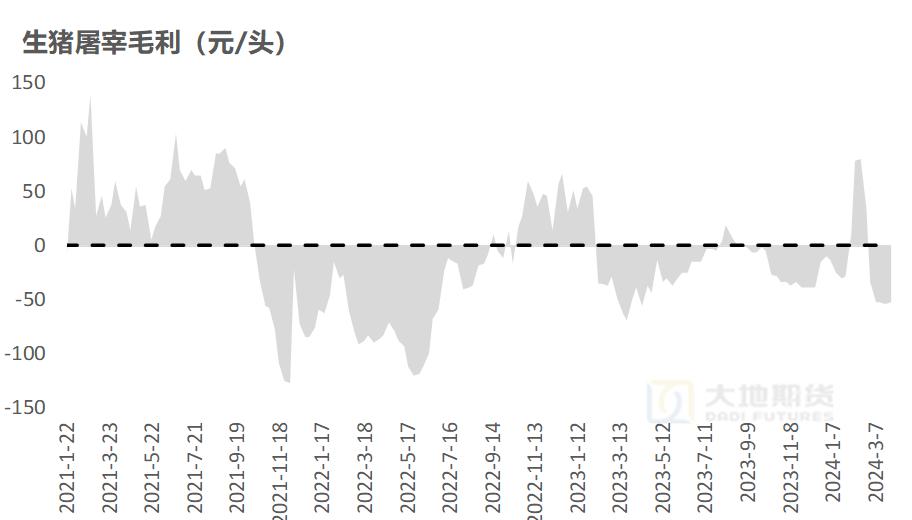

另一方面,肥猪价格走高有点 " 一厢情愿 ",持续亏损的屠宰端并不想买账。据 Mysteel 样本监测,当前样本屠宰企业屠宰毛利为亏损 50 元 / 头左右,较去年四季度头均亏损 30-40 元进一步扩大。有从业者表示,为了减少亏损,清明节前后许多屠宰厂不得不停工,甚至有的屠宰场停产长达 10 天,因此屠宰端压价心态比较强。

图片来源:大地期货

同时,整体上目前生猪行业仍处于供大于求的局面,据农业农村部公布数据显示能繁母猪正常保有量为 3900 万头,截至 2 月底,农业农村部公布能繁母猪存栏达 4042 万头,处于正常保有量之上。

不仅如此,前期二次育肥的释放可能带来一波出栏压力,导致猪价下行。邵瞧瞧认为,考虑当下需求支撑幅度有限,以及前期二次育肥猪源可能在 5 月集中释放,5 月份或许会出现猪价低点。

不过长期来看,业内则认为猪肉的价格重心有望走高,随着去产能的推进,下半年的供需情况可能有所改善。

华泰证券认为,产能去化的核心仍是资金压力,长时间的亏损下资金压力或持续加剧,养殖端增加能繁母猪存栏以博弈后市猪价的行为或会越来越谨慎。预计在政策引导和资金压力下,产能去化仍是未来 1~2 个季度的主旋律。同时,23H2 能繁母猪去化有所加速、能繁母猪生产效率提升幅度或明显收窄,24H2 生猪供应收缩或是大概率事件,24H2 猪价或值得期待。

邵瞧瞧也表示,根据卓创资讯监测样本数据及成本周期推断,进入下半年生猪供应或陆续减少,预计下半年供需失衡局面或得到一定缓解,价格高点或出现在 9 月份。

而且从需求端看,下半年受需求回暖影响,白条走货及屠宰开工情况都会有所好转,不过吴琳琳表示,需求增量同时,随着产能逐步恢复,供应抑或增量,因此大趋势虽然看涨,但相较于上半年平均水平不会过高。

进入周期右侧,猪肉股可以配置了?

基于对猪价走势的判断,有研报指出猪肉股目前处于最佳配置时机。华泰证券表示,考虑到以往猪周期中股价拐点通常领先于猪价,建议积极布局养殖板块。

海通证券研报指出,根据历史经验,养猪股表现比较好的阶段包括两个,一是在猪价下跌过程的后期,这一阶段也往往对应着产能去化最快的阶段,二是在猪价上涨的前半段。海通证券研报认为,上半年猪价或仍以底部震荡为主,下半年猪价将逐步走强,这意味着当前时点仍处于最佳配置时机。

猪价走势直接关系到企业经营情况,随着猪价回暖叠加饲料价格下跌带来成本下降,猪企的盈利情况已经有所改善。

根据卓创资讯的调研,2023 年多数养殖端养殖成本控制在 7.5-8.0 元 / 斤,但随饲料成本有所下滑,近期养殖成本均在 7.5-7.8 元 / 斤左右。具体到头均利润上,3 月 15 日自繁自养养殖利润转亏为盈,截至 4 月 10 日,自繁自养养殖盈利为 114.78 元 / 头,环比上涨 129.39 元 / 头,同比上涨 266.28 元 / 头。

此外,上海钢联农产品事业部生猪分析师张斌对钛媒体 App 表示,对外购仔猪养殖受前期仔猪价格下跌的原因,也已经开始盈利,外购仔猪养殖周均盈利 283.13 元 / 头,较上周盈利增加 17.13 元 / 头

虽然企业盈利预期存在好转,但如今上市猪企普遍面临资金压力,因此选择投资标的需要格外谨慎,规避资金链断裂的风险。

目前大部分上市猪企的 2023 年年报尚未披露,但结合去年三季度的数据来看,不少企业资产负债率已经高于 70%。傲农生物、天邦食品、新希望、华统股份、金新农和新五丰的资产负债率均超过 70%,其中 ST* 正邦、傲农生物已经相继启动重整,天邦食品也披露重整计划。

除了上述高负债企业外,克明食品、圣农发展、巨星农牧去年三季度及 2023 年年报数据的流动比率均小于 1。

图:部分上市猪企负债情况

华泰证券认为,猪股投资需警惕 " 扩张陷阱 ",不能纯以放量论英雄,而需结合资金壁垒和经营质量对不同的猪企给予不同的头均市值。其中,资金壁垒短期在于经营产生的现金流和融资可能得到的支持,中长期视角来说核心还是养殖成本。

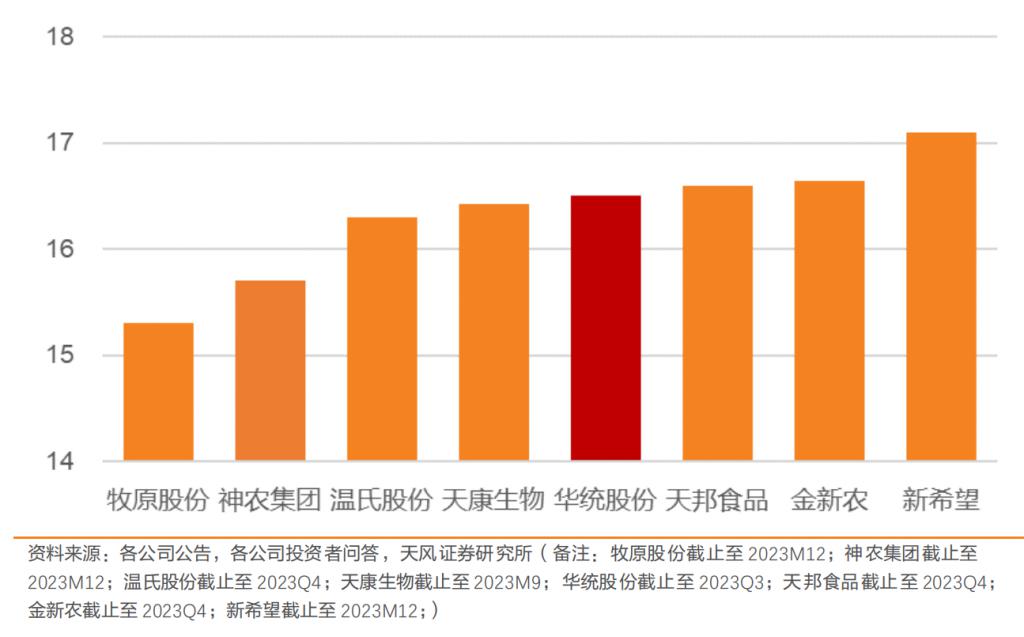

以往成本控制方面比较优秀的企业有牧原股份和神农集团,养殖完全成本控制在 14 — 15 元 /kg 左右。不过今年 1-2 月,由于生猪疫病传播,以及春节休假导致销售天数降低,费用分摊增加,生猪产业的养殖完全成本有所提高。尤其是受疫病侵扰更严重的北方,以牧原股份为例,公司产能在中原、东北等北方区域布局比例较高,今年前两个月养殖完全成本由去年的 14.6 元 /kg 涨至 15.8 元 /kg,猪场集中在云南、两广地区的神农集团养殖完全成本则保持在 14.6 元 //kg。不过随着疫病影响减弱,各公司成本会回归正常水平。

图:猪企养殖成本水平对比(元 /kg) 来源:天风证券

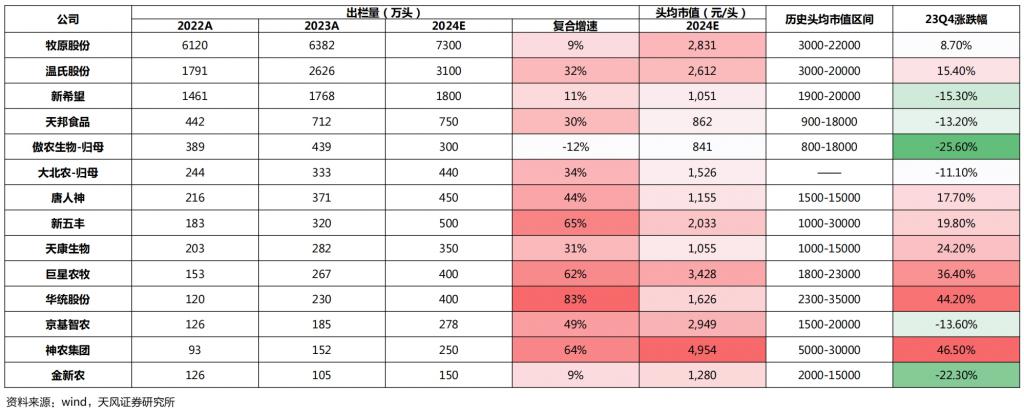

从今年头均市值看,牧原股份、温氏股份、金新农、华统股份、唐人神、天邦食品、傲农生物等猪企,估值均低于历史头均市值区间,其他个股也有显著上涨空间。

来源:天风证券(截至 2 月)

不过,随着生猪调控产能力度加大以及科学养殖技术应用带来的规模化,猪肉价格波动趋于平滑,猪周期被拉长,猪企已经进入了薄利时代,猪肉股的弹性也在变小。业内人士认为,以后个股很难再看到以前 3 倍 -5 倍的暴涨。因此,持有生猪产业的长周期个股也需要更多的耐心。