广告

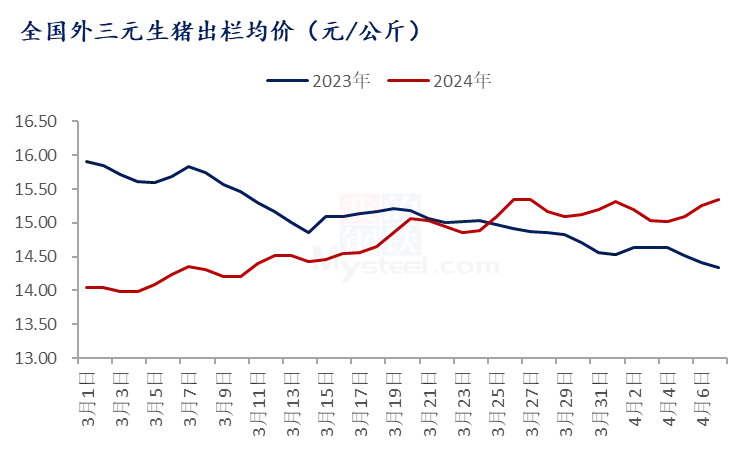

据监测数据显示,截至4月7日,全国外三元生猪出栏均价为15.35元/公斤,同比上涨1.01元/公斤,涨幅为7.04%。清明期间行情与往年稳中偏弱不同,阶段性利好提振,价格整体走高,呈上行态势。

3月份行情整体呈上行态势,虽然价格频繁震荡,整体水平不高,但供需博弈之下,供应端能稍显“优势”实属难得。

数据显示,3月份全国外三元生猪出栏月度均价为14.59元/公斤,环比上调0.18元/公斤,涨幅为1.25%。供应端阶段性减少以及其他利好支撑使得淡季行情超预期。

受去年三季度猪病蔓延影响,局部地区猪源供应偏紧。如河南、山东区域内,标猪小标猪同比较少,尤其散户猪源,对价格有支撑。节后猪价低位震荡,2月下旬开始,二次育肥少量不间断入场,抢占一部分小体重猪源,虽然绝对量有限,但形成底部支撑。此外,南方部分区域大猪需求尚可,经历年前集中出栏后,散户手中大体重猪源明显减少,标肥价差同比扩大,看涨预期之下,养殖端不乏挺价惜售,同样利好行情。与此同时,经历长期亏损之后,散户产能去化相对明显,得益于此,部分规模猪企表现“从容”,出栏节奏把控较好,不乏增重缩量操作,提涨价格,行情偏强运行。

但就价格水平而言,同比不及去年。历史数据显示,2023年3月全国外三元生猪出栏均价为15.23元/公斤,高出今年0.64元/公斤。终端需求不足,成为最大利空。

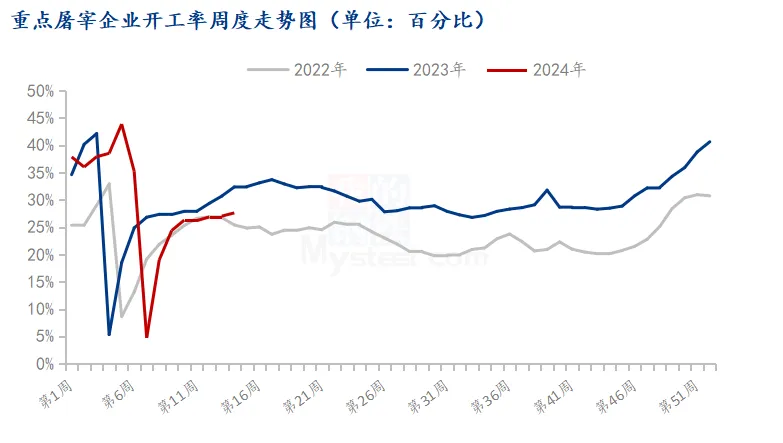

首先节后淡季,消化节日库存为主,市场白条走货差,屠宰企业亏损,按需为主,纷纷减少宰量。尤其与往年不同,冻品库存高企,短线难以消化,不仅占用大量库容,更为关键的短线难以变现,现金流更加紧张。屠宰企业被迫纷纷减少宰量,开工率降无可降,为近年来新低。

另一方面,屠宰企业很少主动入库,建冻品库存。除去年冻品消化缓慢,压力较大外,价格始终未达底部预期为主要因素。阶段性供应减少,二育、市场情绪、标肥价差同比扩大、养殖端缩量挺价等共同支撑价格重心上移,短线难回底部,因此屠宰企业建库慎之又慎。观望为主。

综上,供需博弈持续,短线生猪行情将何去何从?

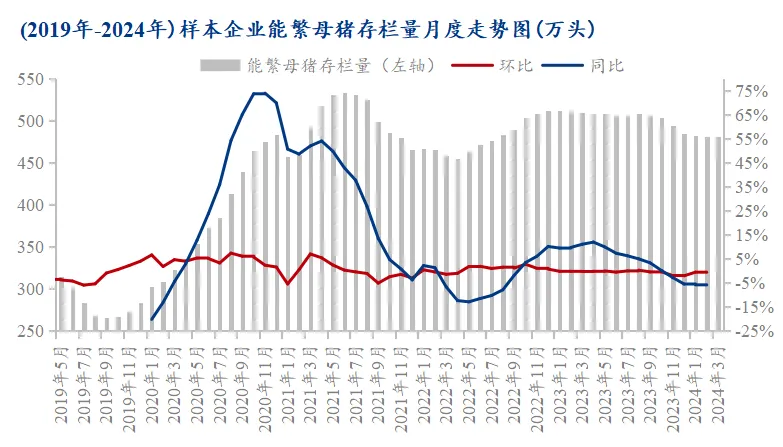

据Mysteel农产品123家定点样本企业数据统计,对应去年6月能繁母猪存栏量处于微降状态,且去年三季度因猪病蔓延导致的产能受损,短线难以恢复,此外随着气温升高,标肥价差缩小,大猪需求减少,散户已出售部分大体重猪源。因此4月商品猪存栏理论上环比减少。

前期产能受损情况不一,尤其散户恢复尚需时日,局部地区缺标猪小标猪情况仍存,加之仔猪和母猪惯性补栏,部分区域散户空栏率相对偏高,市场人气带动,价格仍或上行。至于需求,终端消费逐步向好,白条走货或逐步增量,屠宰企业宰量渐增,行情或持续好转。此外上行趋势之下,当前价格水平依旧不高,短线仍有空间。因此初步判断,阶段性利好持续,生猪价格或进一步走强。