广告

一、价格情况

全国瘦肉型白条价格变化统计(单位:元/公斤)

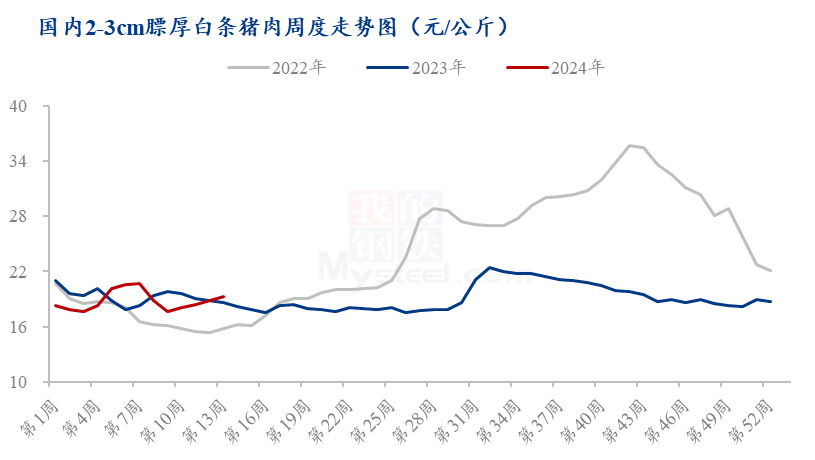

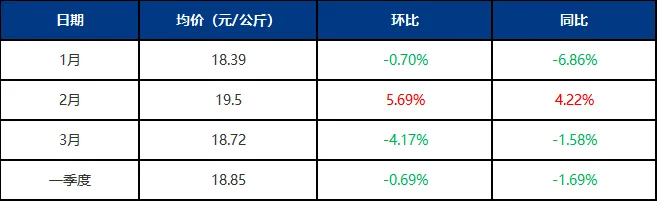

2024年一季度国内2-3cm膘厚白条猪肉价格均价为18.85元/公斤,环比下跌0.69%,同比下跌1.69%,一季度价格震荡为主。其中,猪价最高点出现在2月1日,均价为21.26元/公斤;最低点出现1月12日,均价为17.36元/公斤。

鲜品猪肉重点分割品价格变化统计(单位:元/公斤)

数据来源:钢联数据

二、原因分析

1月部分市场受猪病和雨雪天气影响,生猪价格上涨,屠宰厂采购成本偏高,白条价格拉涨。春节之后,市场消费减弱,终端备货能力快速下滑,企业开工率维持年内最低水平,猪肉消费进入淡季,屠宰场销售难度较大,猪肉价格承压下滑。从消费端来看,猪肉价格缺乏上涨动力,但进入3月,生猪缺口凸显,加上二次育肥开始增加,猪价大幅上涨,屠宰厂收购成本增加,猪肉价格被动走高。

三、屠宰企业开工率情况

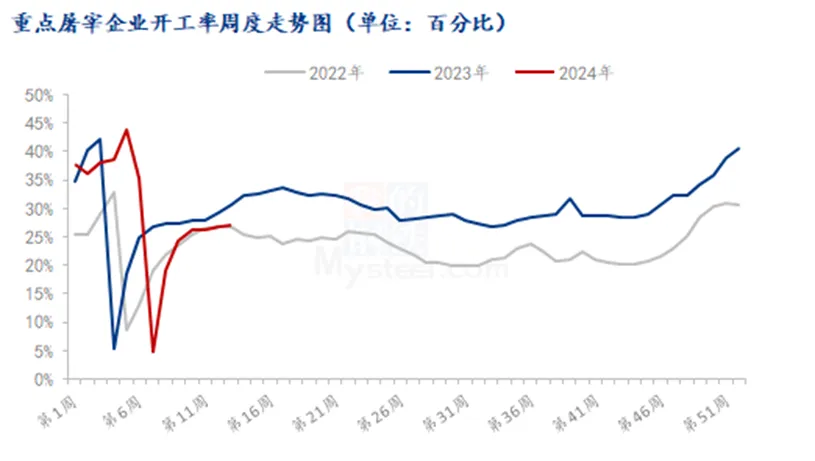

数据显示,2024年一季度全国重点屠宰企业平均开工率29.13%,环比下跌3.15个百分点,同比增加1.30个百分点,一季度穿插春节,屠企开工率波动较大。其中最高点出现在2月1日,开工率为46.96%;最低点出现2月10日,开工率为0.63%。1月份春节前备货较为活跃,加上猪价上涨,白条量价齐升,屠企开工升至相对高位,春节期间,屠企停工放假居多,开工率很快降至低点,节后需求恢复迟缓,屠企冻品库存高位,亏损压力大,屠企基本以销定宰保持较高鲜销,屠企开工提升较慢,截至3月底较去年同期低4.85个百分点。预期二季度随外围经济面改善,白条消费及屠企开工还会有小幅提升。

四、批发量变化

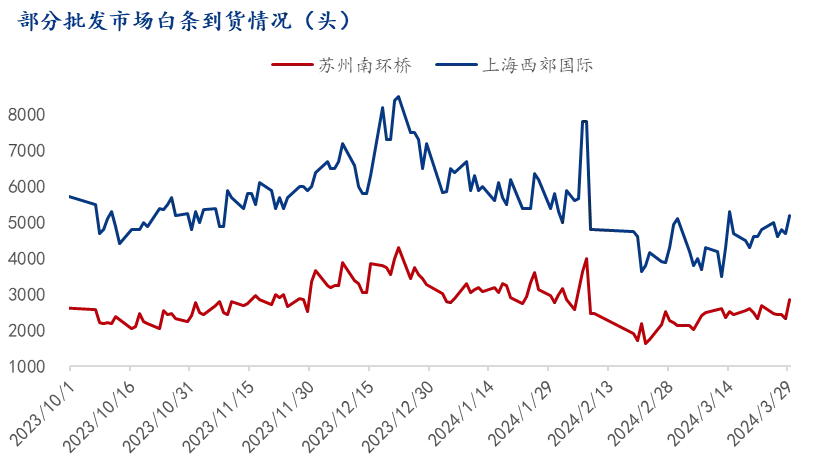

数据显示,2024年一季度部分批发市场白条到货日均量约在7837头,环比下跌8.89%;到货量最高日在2月7日,日均到货量11800头;到货量最低日在2月22日,日均到货量5431头。一季节正逢春节假期,批发市场到货量波动较大。春节前,市场需求较好,批发市场日均到货量多在8000头以上;临近春节时,增至10000头以上;春节过后,市场处于传统消费淡季,但随着假期结束,各地复工、复学,终端采购量缓慢恢复中。临近季末时,受清明小假期支撑,批发市场到货量基本恢复至正常水平。

五、替代品行情分析

2024年一季度我国牛肉市场破位下行。从农业农村部统计数据来看,一季度牛肉批发市场平均价格为69.85元/公斤,环比下跌1.78元/公斤,跌幅为2.48%。这主要是由于牛肉市场供应端处于近年来最为宽松的局面,但需求端扩张并不明显,支撑力度不强,导致牛肉市场供需转变,整体处于供大于求的局面。展望二季度,随着天气转暖,踏青、户外烧烤等活动增加,牛肉市场需求将在一定程度上有所增加,但仍然难以突破当前供需失衡的格局,因此二季度牛肉市场或继续向下探底。

六、趋势展望

进入二季度,前期疫情导致生猪缺口逐步显现,猪源处于断档期,尤其散户去化明显,集团场压栏增重,屠宰厂收购略有难度,猪价有上涨可能。但需求来看,市场进入消费淡季,加之屠宰厂维持高鲜销率,企业入库意向暂无,少量屠宰厂有停工现象,企业收购积极性不高,因此需求端支撑乏力。预计二季度猪肉价格或先震荡后明显上涨。