广告

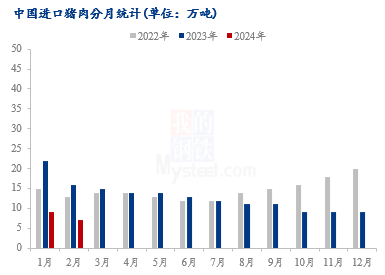

我国是传统养猪大国,也是猪肉消费第一大国,猪肉作为居民主要肉类消费之一,一直深受国民喜爱。为了满足居民消费需求,除了我国自产猪肉之外,也会选择从德国、加拿大、西班牙、荷兰及美国等地进口猪肉,随着国内养殖业产能的快速恢复,近几年进口猪肉逐渐减少,2024年1-2月猪肉同期减少一半以上。

数据来源:钢联数据

根据海关总署进口数据显示,中国2024年1月进口猪肉9万吨,较2023年12月进口量持平;较去年同期减少13万吨,同比减幅56.70%。2月进口猪肉7万吨,较2024年1月进口量减少2万吨,环比降幅22.22%;较去年同期减少9万吨,同比降幅56.60%。2024年1-2月累计中国进口猪肉16万吨,同比去年减少56.70%。猪肉进口量大减,主要归咎于供需两点:其一,国内生猪市场产能恢复情况喜人,生猪供给量充足;其二,供给大增的同时需求亦持续低迷,导致国内猪价大跌,进口冻品低价绝对优势缩小。

生猪产能恢复情况良好 国内猪肉自给率不断回升

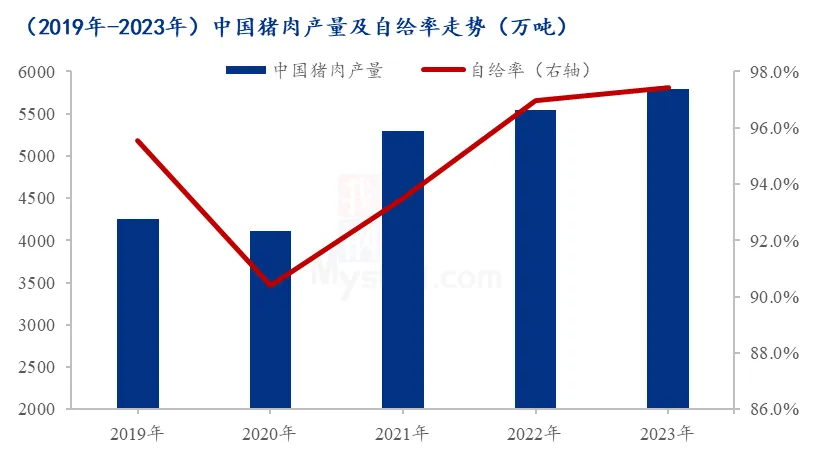

非瘟之后,得益于国家政策引导、扶持,以及企业大量资金投入,国内生猪产能快速恢复,据农业农村部数据统计,截止2024年2月末,全国能繁母猪存栏4042万头,相当于正常保有量的103.6%(2024年3月1日农业农村正式宣布,全国能繁母猪保有量从4100万头调整为3900万)。尽管产能在持续去化,但生猪产能仍然恢复至常规年份以上水平,生猪供给能力明显提升。在国内生猪市场供裕充足之下,国内猪肉只给率不断回升,2023全年猪肉产量5794万吨,同比增长4.6%,而2023年我国减少猪肉进口,导致全年猪肉自给率为97.4%,同比增加0.4个百分点。

数据来源:钢联数据

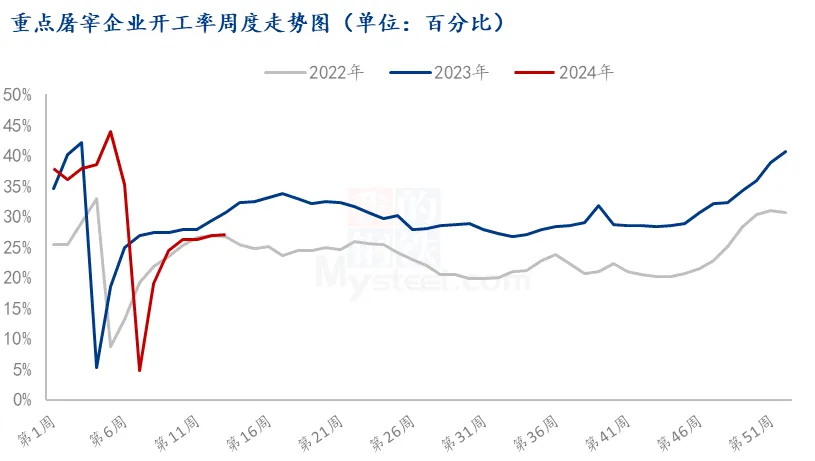

需求处于低迷,屠企开工同比下降

由下下图可以看出随着年后行业陆续复工,屠企开工率先上涨,后处于平稳趋势,跟同期相比开工恢复不足,甚至企业宰量只达年前的一半。据Mysteel数据统计,本周国内重点屠宰企业开工率为本周屠宰开工率27.01%,同比低3.67%。消费市场需求低迷,随着天气回暖,居民对肉类需求减少。且屠企冻品堆压,企业冻品库容率仍处近几年高位。

数据来源:钢联数据

综上所述,终端市场处于供求需求态势,预计短期内猪肉进口将继续缩减。