广告

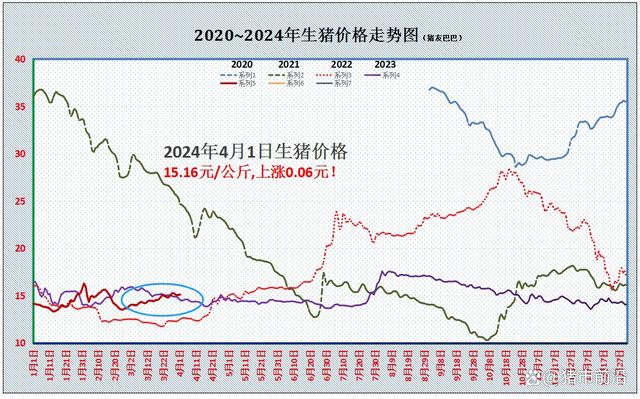

四月伊始,在国内生猪方面,3月份,猪价逆势走高,价格重心逐步上移,但是,随着猪价的冲高,标肥猪价价差略有收窄,市场抄底心态谨慎,然而,由于养殖端出栏压力偏轻,控量挺价心态尚存,猪价呈现波动走高的局面。进入3月末,猪价再次“抬头”,市场呈现连涨的走势,部分机构认为,清明节前猪价有“破7入8”的机会!

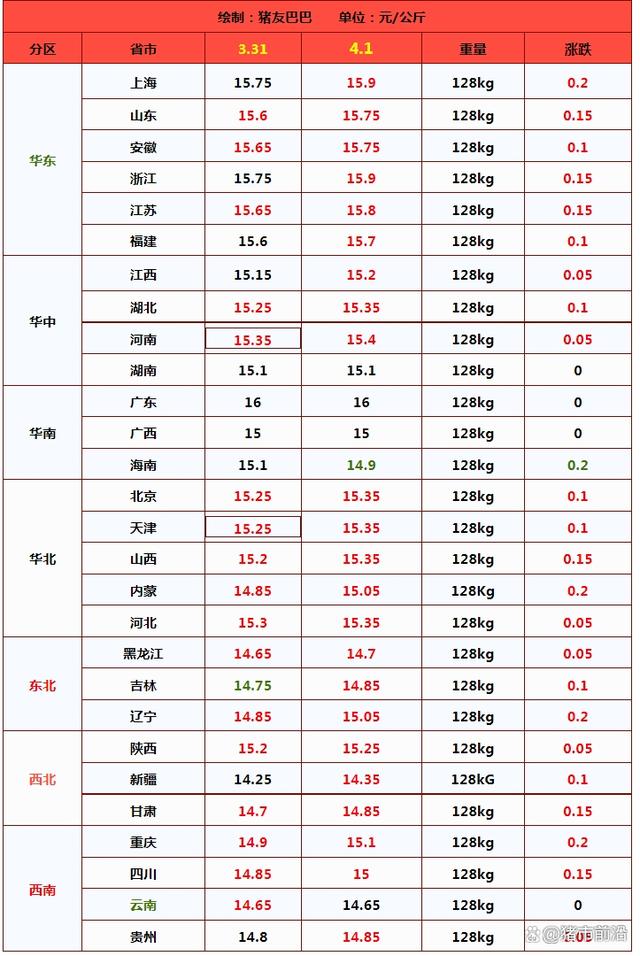

从市场最新数据了解,4月1日,全国外三元瘦肉型标猪出栏均价在15.16元/公斤,环比昨日上涨0.06元,猪价呈现“2连涨”的走势,国内市场延续大部上涨的表现,不过,从分区反馈来看,主流地区,猪价上涨幅度在0.05~0.2元/公斤,涨幅相对有限,市场博弈依然明显!

具体来看,全国生猪均价与江西地区15.2元/公斤相近,全国生猪报价徘徊在14.35~16元/公斤,其中,在黑龙江地区报价在14.7元/公斤,吉林以及辽宁报价在14.85~15.05元,山西以及河北地区报价在15.35元,陕甘地区报价在14.85~15.25元/公斤!

在南方地区,四川报价涨至15元,云南报价在14.65元,山东报价涨至15.75元,浙江报价冲高15.9元,在河南地区生猪报价在15.4元,两广地区猪价横盘15~16元/公斤!

目前,生猪市场延续连涨的走势,国内大部地区,猪价维持上涨的基本面,支撑猪价上涨的逻辑如下:

其一,阶段性猪源供应偏紧!由于养殖端看涨情绪尚存,散户猪场出栏压力不大,主流养殖户有挺价惜售的情绪,而集团猪企方面,3月出栏计划完成,增量出栏心态不高,月初控量情绪较强,国内南北地区,适重生猪流通偏少,主流屠企面临一定采购的难度;

其二,养殖端抄底积极性依然存在,二次育肥虽然受猪价上涨,谨慎的心态转强,但是,部分地区,二育空栏较多,采购标猪补栏的心态尚存,这对于阶段性市场有一定的支撑;

其三,临近过节,猪肉消费需求或有明显的改善,这带动了市场看涨的情绪,支撑了养殖端挺价的操作。

因此,在情绪引导下,受母猪存栏去化以及阶段性生猪供应偏紧,猪价呈现偏强的走势!不过,由于节日利好兑现缓慢,终端消费尚未出现明显的变化,屠企多以订单开工为主,日均屠宰量一般,市场看涨以及看稳的心态并存,猪价呈现窄幅上涨的走势!

不过,进入4月份,随着清明小长假的临近,屠企备货积极性或将提升,下游贸易商白条承接能力也将改善,由于月初集团猪企出栏计划有限,短期内市场“供弱需强”的支撑或将转强,部分机构认为,倘若集团猪企继续拉涨,国内生猪均价或将“破7入8”!不过,由于节日偏短,消费利好有限,而节后消费需求或将再次转差,本月集团猪企出栏计划或将增加,预估,4月上旬,猪价或将呈现“冲高回落”的走势,具体关注屠企开工率的变化以及大厂出栏节奏的变化!