广告

自今年2月21日以来,生猪期货价格出现持续的反弹,1个多月涨幅接近1640元/吨。此前,由于受需求疲软影响,生猪期货价格从2万元/吨迅速滑落至1.4万元/吨,跌去将近30%的幅度。

在底部沉寂多年后,随着产业供给端的减少,越来越多的交易者开始预期行情拐点的到来。不过,该次反弹在价格涨至15920元/吨的高位后便戛然而止,随后连跌4个交易日。

图片来源:文华财经 财联社整理

截至29日撰稿时,生猪期货主力合约报15025元/吨,跌1.25%。

一位生猪产业内的人士向财联社表示,上周的这波涨价主要以集团公司为主,散户为辅。散户涨价不特别明显,华东、华北、东北散户上涨幅度不明显,各有不同的上涨1到3毛,也有些地方一动不动。他预计,这波涨价即将结束。

不过展望未来,该业内人士称,月末月初企业为清明节备货预计还有一波上涨,总体来说,随着仔猪价格的持续走高,市场看涨情绪随之高涨,普遍对于后续猪价前景抱有乐观心态。因此,在多方因素的支撑下,标猪以震荡微微走高,中大猪稳弱明显的趋势下运行。

多家猪企进入“ICU”,母猪供给出现下滑

从基本面来看,生猪期货价格的反弹与行业亏损下产能出清有关。

财联社此前报道,随着猪价的低迷,不少猪企出现持续亏损与高额负债。本轮周期下有多个猪企先后“暴雷”步入债务漩涡。

据不完全统计,负债率前三位的*ST正邦、傲农生物和天邦食品先后步入重整与申请重整的局面后,其他部分猪企也面临负债率偏高、现金流紧张的状况。

同时,根据上市公司财报披露整理,截至3月26日,A股生猪板块中,已有预告或披露的36家公司2023年财报中,有27家亏损或预亏,占比超过三分之二。其中,温氏股份亏63.29亿元,牧原股份、傲农生物、天邦食品、大北农预计亏损金额均超15亿元。

受此影响,生猪的供给也出现下滑。

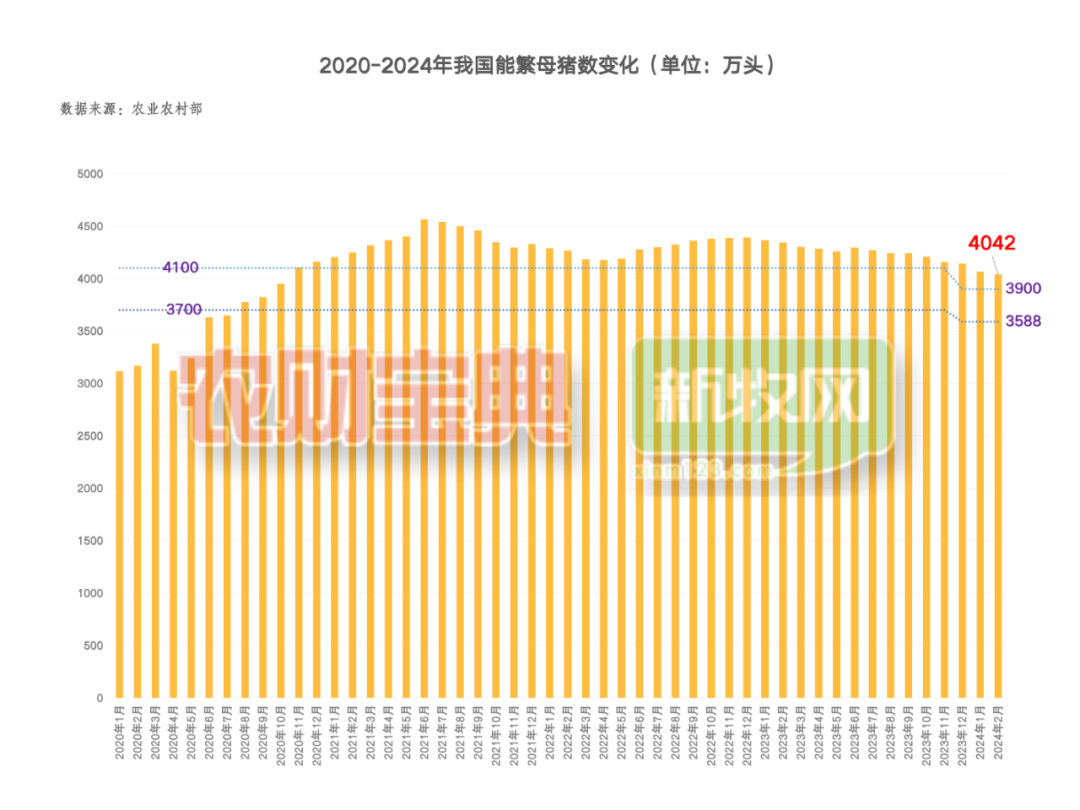

农业农村部相关数据显示,截至2024年2月,国内能繁母猪存栏数为4042万头,较2023年12月末的4142万头足足减少了100万头,也是自2021年以来最低的存栏量。

对此,业内人士普遍认为,此轮猪周期磨底已接近尾声,养殖行业即将迎来新一轮的上升周期。

价格反弹主因供给变化,需求回暖仍需等待

但是近期生猪期货价格的下滑似乎给行业上升浇了一盆冷水,拐点似乎并未如期到来。

中国农业科学院北京畜牧兽医研究所研究员朱增勇向财联社记者表示,价格上涨的核心元素还是供给和消费需求,但消费短期内还是比较稳定的,近期价格的反弹主要还是供给发生了变化。

朱增勇称,首先在去年四季度后出栏量激增,特别是春节前的出栏高峰,中大猪的存栏连续三个月下降,商品猪供给过剩的局面在三月份以来得到一定缓解。其次春节以后猪价并没有出现像大家预期的深度下跌,大家对于后市的预期也开始提升,带动了二次育肥,分流了一部分出栏的标猪,供给形势得到好转。

“但下半年更多的是一个市场的回暖,并不具备周期反转的条件。“朱增勇补充。

在3月12日从盘锦出发经过河北山东进入江苏调研生猪产业后,一位生猪养殖行业的资深人士牛哥也得出了类似的结论。

他向财联社分析,首先现货标猪价格上涨不及预期,供应大于需求并未改变。其次能繁母猪去化不及预期,规模厂、集团多数存在今年出栏量计划增加(15%左右不等),散养户数量和存栏环比和同比减少。

此外,冻品库存量为近些年最高。上述人士称,冻品出库不及预期,临期品多走货不好。预计今年冻品对猪价影响很大(或抑制猪价上涨幅度)。年后屠宰量也几乎是惯性回落,同比减少20%左右。

综上,牛哥预计市场供应大于需求并未改变,能繁母猪去化不及预期,惜售情绪和压栏拉涨叠加仔猪补栏及二育进场短期带动猪价上行。或许目前猪价上行已经透支了后期价格。

产能有所提升,消费略显不足

此外,在生猪的下游,消费端一头,情况似乎也不支持生猪的持续上涨。

此前,上市猪企新希望集团董事长刘永好向财联社记者称,数据显示,2023年,全国生猪出栏72662万头,比上年增长3.8%;猪肉产量5794万吨,比上年增长4.6%,处于2015年以来的最高水平。

刘永好表示,这几年,生猪产业加速转型升级,生猪养殖规模化率将超过60%,能繁母猪存栏量4142万头,在生产效率提高的情况下,肥猪出栏量与市场消费量的不匹配是造成猪周期低谷期拉长的原因。

“另外,由于错综复杂的原因,目前消费增长不够”。刘永好称,一个是产能有所提升,一个消费略显不足,供需匹配度有所变化,这也是导致猪周期拉长的原因之一,相信随着经济发展,随着老百姓消费信心的提升,只要消费上去了,猪销售就会好转。

我的钢铁网Mysteel去年也发文表示,预计2023年猪肉产量在6000万吨左右,同比涨幅在8.28%,表观消费量在6167万吨,同比涨幅7.93%。

综合来看,猪肉表观消费量主要是受到产能波动影响,预计2024年表观消费量为5932万吨,同比跌幅3.81%。除去表观消费量降低,实际真正消费量在2024年难有明显改善,居民消费习惯及消费能力均有所改变,对猪肉消费逐步减少,因此表观消费量下滑是正常趋势。

徽商期货农产品分析师尉秀则向媒体分析,多种因素影响下,1月份市场生猪超卖,2月及3月市场出栏节奏放缓,叠加较高的标肥价差、具有性价比的造肉成本,支撑压栏增重及二次育肥。当下盘面受短期情绪驱动表现偏强,但考虑到终端需求依旧有限,行情持续性或缺乏有效支撑,预估上涨空间有限,建议谨慎追多。