广告

受春节影响,1-2月上市猪企月均出栏量有所下降,但价格低位回升及出栏体重增长,预计单头亏损有所减少。下半年供应减少,预计猪价将上行至盈利区间。

猪价低位反弹,出栏季节性减少

受春节影响,1-2月上市猪企月均出栏量有所下降,但价格低位回升及出栏体重增长,预计单头亏损有所减少:

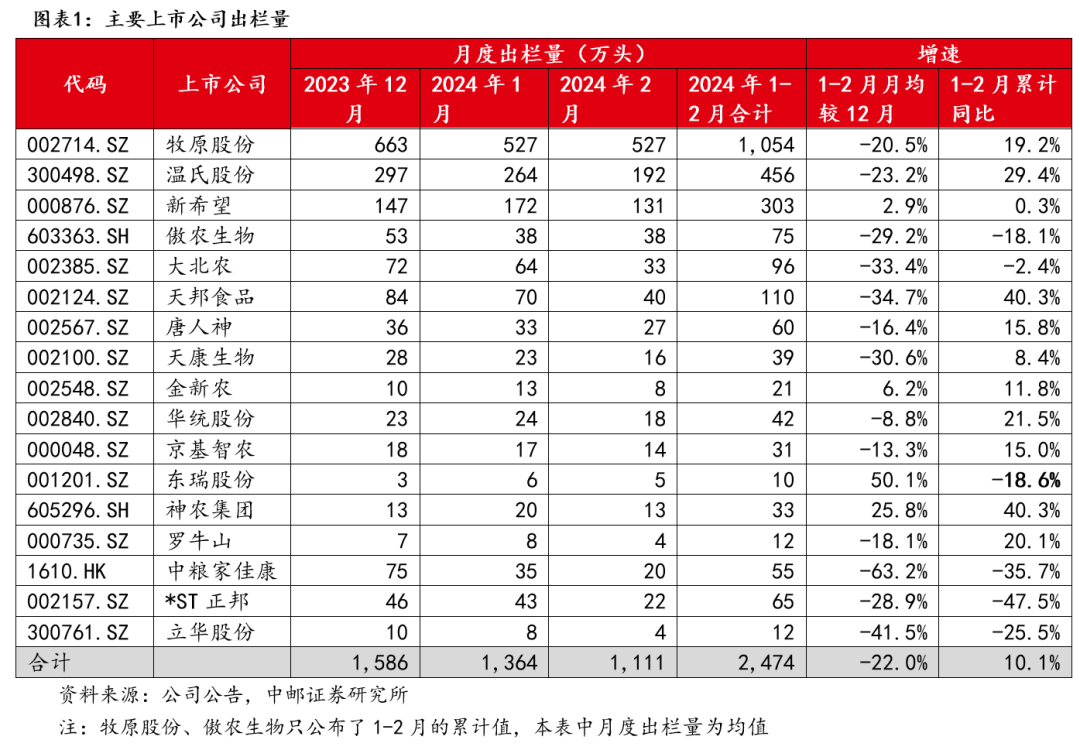

量:环比下降,同比增加。2024年1-2月,17家上市猪企月度合计出栏量分别为1364万头、1111万头,环比分别为-14%、-18.5%,呈逐月下降态势,主要受春节影响。从累计量来看,1-2月合计出栏2474万头,同比增长10.1%,上市公司出栏量较去年同期依然上升明显:一方面今年2月较去年多一天,另一方面上市公司产能有所提高。

价:低位反弹。2023年12月至2024年2月,14家猪企月商品猪均价为13.64元/公斤、13.69元/公斤和13.98元/公斤。23年四季度至24年1月中旬,生猪价格持续旺季下跌,直至24年1月12号,跌至本轮周期的最低点后,猪价开始弱势反弹。且春节后,生猪价格不跌反涨,呈现一定的逆季节性。猪价低位反弹主因去年四季度产能去化加速,市场大猪供应减少,养殖端惜售情绪明显。

体重:增重明显。2023年12月至2024年2月,10家上市公司生猪出栏均重分别为113.11公斤/头、113.9公斤/头和116.1公斤/头。受北方非瘟及预期谨慎影响影响,23年四季度养殖端大猪出栏较多,导致现阶段大猪供应较少。

短期产能继续去化,下半年猪价或上行

短期猪价上行,不影响产能去化:1)在经过23年一整年的大幅亏损后,业内很多公司现金流已极度紧张,若今年3-4月淡季亏损近一步加剧,或将加速企业退出;2)从23年底北方情况看,本轮病毒情况较往年更加复杂。随着春季到来,南方养殖户的疾病防控将面临考验;3)当前业内普遍预期谨慎,部分公司已下调24年出栏目标。4)年报数据或进一步验证产能减少。

下半年供应减少,预计猪价将上行至盈利区间。自22年12月以来,行业产能持续去化,尤其是23年四季度后,去化明显加速。同时自2023年9月至2024年2月,新生仔猪数量持续减少,意味着5个月后(对应24年下半年)肥猪供应亦减少。供给虽然减少,但需求端暂无明显利好,且当前冻肉去库存压力较大,预计下半年猪价上涨高度有限。

行业周期向好预期加强

当前行业公司估值都处于历史底部区域,当前是左侧布局板块的较好时点。我们建议,首选成本优势突出的标的,再兼顾成长性。1)龙头企业成本优势相对明显,且出栏确定性更强。建议关注:牧原股份、温氏股份。2)中小企业出栏增速更快,且成本下降空间更大。建议关注:巨星农牧、华统股份、天康生物和唐人神。

24年1-2月,17家上市猪企合计出栏生猪2474万头,同比增长10.1%,上市公司出栏量较去年同期依然上升明显:一方面今年2月较去年多一天,另一方面上市公司产能有所提高。从月度出栏量看,1-2月月均出栏量为1237万头,环比12月下降22%。2024年1-2月分别出栏生猪1364万头、1111万头,环比分别为-14%、-18.5%,呈逐月下降趋势,主要受春节影响。

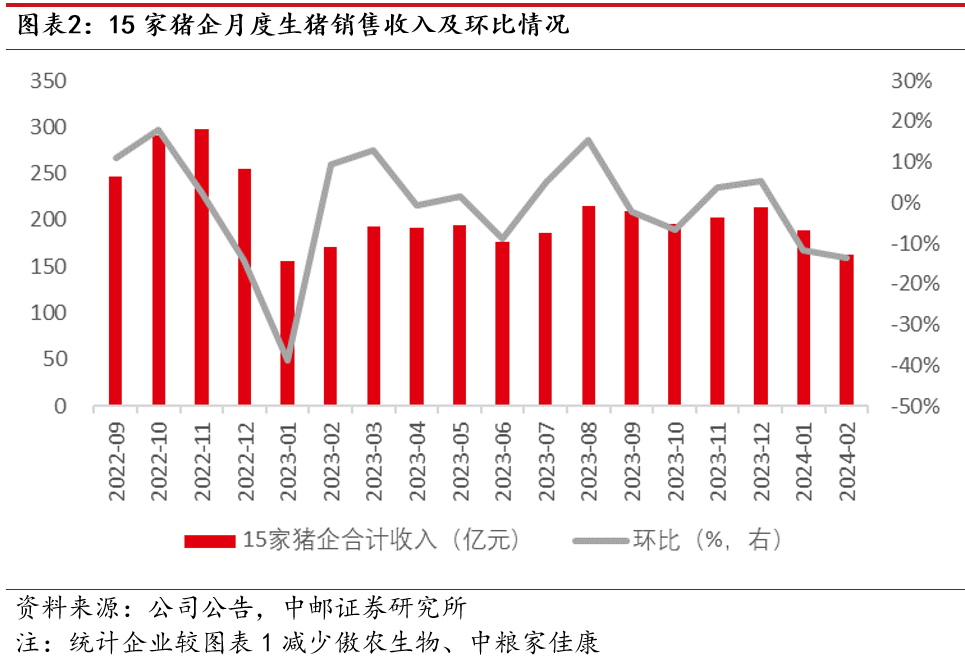

17家上市公司中,有15家披露了销售收入情况,1-2月合计为350.83亿亿,同比增加7.23%;月均值为175.4亿元,较2023年12月环比下降17.68%。月均收入环比降幅稍小于出栏量,主因1月下旬后,猪价有所反弹。

猪源随猪价上涨逐步增加

近期市场价格快速反弹后有所回调,前期由于养殖端挺价情绪偏强,供应有一定缩量,但随着猪价的反弹,养殖端加速生猪出栏,压栏情绪有所转换:

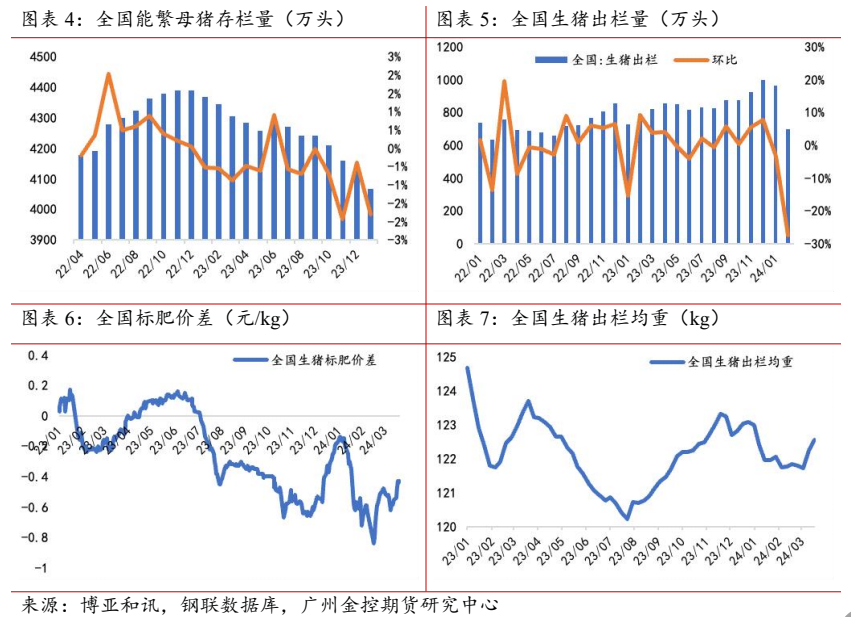

第一,从养殖端产能去化速度来看,据钢联数据统计,2月份规模养殖场能繁母猪存栏量为481.06万头,环比减少0.26%,同比减少5.88%,其中华北、华东及华中区域产能继续去化,而华南、西南、西北区域止跌上涨,东北区域以稳定为主。2月北方疫病趋于缓和,但区域零星影响仍在,产能被动去化仍存;而南方市场节后规模企业更新换代节奏加快,带动能繁母猪存栏降幅继续收窄。3月份随着气温回升,猪病影响减小,市场悲观预期有所缓和,预计3月能繁母猪存栏量或小幅调整。

第二,从生猪出栏体重来看,据钢联数据统计,截至3月22日,当周全国生猪出栏均重为122.56kg,较上周上涨0.32kg,出栏生猪均重有所增加。近期北方气温偏低,屠企对大猪有一定需求,且大猪出栏积极性一般,标肥价差暂无明显回落迹象,且市场看涨情绪偏浓,养殖端压栏增重现象普遍,生猪养殖周期延长,推动生猪出栏均重快速下跌的态势逐步放缓。同时大体重生猪存少量多,预计近期生猪均重有持续上涨可能。

第三,从标肥价差来看,据钢联数据统计,截至3月22日,当周全国生猪标肥价差为-0.46元/kg,标肥价差有一定缩窄,但缩窄幅度较小,由于前期肥猪价格相对高位,养殖端压栏情况增多,叠加部分二育入场,造成当下市场肥猪数量增加,肥猪价格优势减弱,且随着气温回暖,市场对大猪需求减弱,屠宰企业多以收购标猪为主,进一步造成肥猪市场供大于求,肥猪价格下行。而标猪市场由于二育截流猪源支撑,价格偏强运行。由于前期二次育肥及养殖端压栏增重,将利空接下来的肥猪行情。

第四,从饲料销售来看,据钢联数据统计,2月猪料总销量环比下跌13.38%,同比下跌18.42%,跌幅较大,超过市场预期,在一定程度上印证了当前生猪存栏量的减少。饲料销售量减少的主要原因在于散户年前出栏意愿较强,年后空栏率价高,需求减少,同时2月春节假期时间较长,饲料销售时间有限。

虽然养殖端经历了较长时间的亏损,但产能去化幅度仍然较小。2022年12月到2024年1月,能繁母猪累计降幅7.4%。从历史复盘来看,每轮能繁去化幅度均在8%以上,8%~10%的去化足以支撑新的一轮周期开始。若不出现大幅去产能的情况,那么猪价难以持续性大幅反弹。近日农业农村部印发《生猪产能调控实施方案(2024年修订)》,该方案将全国能繁母猪正常保有量目标从4100万头调整为3900万头,将能繁母猪存栏量正常波动(绿色区域)下限从正常保有量的95%调整至92%。农业农村部公布的1月能繁母猪存栏量为4067万头,政策释放出来的信号是当前产能仍处高位,2024年只有继续去产能,才能将能繁母猪存栏量调整至正常保有量。