广告

近日,A股持续高位震荡,养殖板块持续走高,生猪期货市场交易也较为活跃。3月21日,鸡产业、猪产业、生物育种等板块表现强劲,位居板块涨幅榜前列,饲料、动保等板块出现异动。其中,鸡产业、猪产业板块涨幅均超4%。

养殖板块集体走强

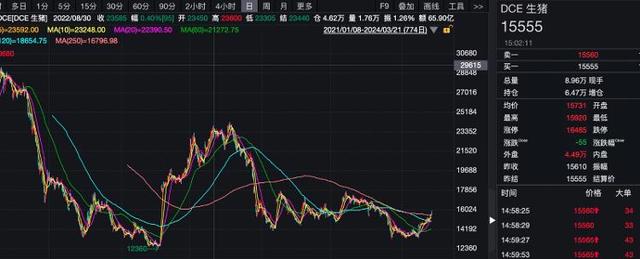

从生猪期货市场交易来看,3月21日,盘中主力合约价格最高涨超2%,尾盘跳水,截至收盘,生猪期货平盘报收于15555元/吨。

春节后生猪期货总体呈逐步反弹态势

此前,生猪期货经历了漫长的下跌,在今年2月21日创下历史新低14280元/吨,随后逐渐反弹,截至今日收盘,2月22日以来生猪期货主力合约整体涨幅已达8.36%。

这或许与生猪价格“淡季不淡”有关,业内人士认为,产能去化仍是当前生猪养殖行业的主旋律,猪周期磨底或接近尾声。

春节后猪价先跌后涨,产能去化仍是主旋律

猪产业二级市场以及期货市场的活跃或许与近期生猪价格“淡季不淡”的走势有关。春节前的需求高峰使得猪价出现了一波上涨行情,最高涨至16.56元/公斤;春节后,猪价走势波动较大,整体呈现先跌后涨态势。

上海亮威资产农产品产业分析师张艺分析认为:“2月底以来猪价的反弹主要是由于部分养殖户二育入场,提振生猪价格,生猪价格止跌反弹。随后,在肥标价差较大的刺激下,上游养殖单位主动压栏增重,供应进一步收紧,推动价格继续上涨。但二育入场、压栏增重仅能将生猪的供应压力延后,并不能实际消除。”

对于近期生猪价格的反弹,华泰证券认为,猪价上涨持续时间或较为有限,生猪供应偏多基本面不变,产能去化或仍是主线。

其实,自2023年以来,能繁母猪存栏已连续去化。农业农村部最新数据显示,截至2024年1月,国内能繁母猪存栏数为4067万头,较上一期的4142万头减少了75万头,环比下滑1.81%,同比下滑6.87%,也是自2021年以来的最低存栏量。

但需要注意的是,虽然1月的存栏数已经降至4100万头以下,步入此前3700-4100万头的正常保有量区间,但近日农业农村部最新印发的《生猪产能调控实施方案(2024年修订)》已将全国能繁母猪正常保有量目标从4100万头调整为3900万头,将能繁母猪存栏量正常波动(绿色区域)下限从正常保有量的95%调整至92%。

这意味着,目前的生猪产能较正常保有量的上限仍有一定差距,能繁母猪去化或仍将持续。同时,业内人士也表示,虽然目前能繁母猪在持续去化中,但从能繁母猪到商品猪出栏,有约10个月的养殖周期,当前去化情况,可能会对下半年的产能起到影响作用,对短期市场供给影响变化不大。

东兴证券研究预计,近期产能将持续调减,产能去化的持续累积将带来猪价的周期拐点,2024年上半年有望看到价格拐点,下半年猪价有望全面改善。

华泰证券表示,我预计在政策引导和资金压力下,产能去化仍是未来1-2个季度的主旋律。同时,2023年上半年,能繁母猪去化有所加速、能繁母猪生产效率提升幅度或明显收窄,下半年生猪供应收缩或是大概率事件,猪价值得期待。

猪企亏损严重,磨底或接近尾声

由于一直处于行业周期弱后期阶段,养殖企业的2023年并不好过,多家上市公司亏损严重。记者根据已公布的猪产业上市公司业绩整理发现,目前有9欧36家公司披露业绩预告或2023年报业绩,27家公司2023年净利润为负,呈亏损状态,占比超70%。其中,温氏股份2023年度亏损额达63.29亿元,牧原股份、傲农生物、天邦食品、大北农的预计亏损金额均超15亿元。

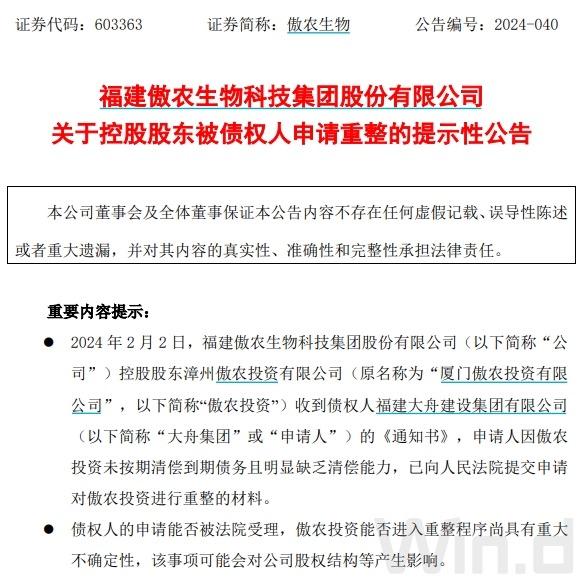

大幅亏损令公司的现金流都十分紧张。记者注意到,正邦食品、傲农生物、天邦食品已相继被重整或申请预重整,资金链问题引发市场担忧。

傲农生物公告

华泰证券研究表示,继2022年10月正邦公告称被债权人申请重整及预重整、并于2023年12月被重整完毕之后,2024年2月和3月傲农生物和天邦食品相继发布公告,称控股股东被债权人申请重整/拟向法院申请重整及预重整。同时,还有部分猪企还通过定增及资产剥离、转让等方式来为养猪业务“回血”。这或显示部分集团场、尤其运营不佳的主体,现金流压力已明显加强甚至资金链已经断裂。

华泰证券表示,产能去化的核心仍是资金压力,长时间的亏损下资金压力或持续加剧,养殖端增加能繁母猪存栏以博弈后市猪价的行为或会越来越谨慎。

展望后市,方正证券研究表示,近期猪价表现“淡季不淡”,是去年产能去化成果叠加疫病损失的初步显现。天邦重整将强化市场对前期产能去化程度的信心,叠加近期的猪价上涨,会让整个养殖股投资从之前的养猪产能去化逻辑,移到猪价上涨右侧逻辑。在此逻辑下,养殖行业景气度回升,将带动产业链上下游的动保及饲料行业景气度同步回升。接下来的农业行情,将由养殖扩散到相关的动保、饲料板块,实现共振。