广告

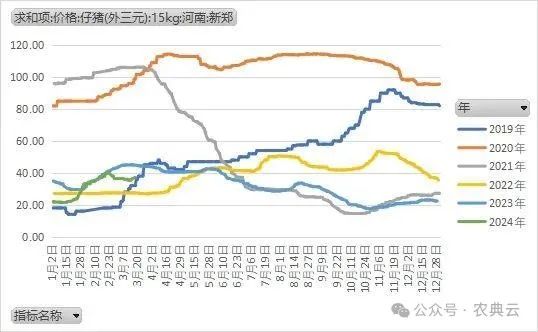

2024年1月中旬之后15kg仔猪价格开启企稳反弹的模式,并在2月下旬上涨至39.8元/公斤,15kg仔猪约600元/头。3月仔猪补栏情绪略有下降,仔猪价格开始小幅震荡回落,近几日仔猪价格再度反弹,市场补栏看涨情绪再起,仔猪补栏情绪的高低反应的是市场对未来四五个月的行情是否看好。

近期二次育肥现象增多,主要是市场肥猪较为紧缺,二是看好未来两三个月的上涨行情,在低价购买小体重后,等着未来涨价,有利润后直接出售,正常情况下出栏体重会高于标准体重120kg,因此二次育肥,是在看好未来上涨行情以及肥猪偏紧的情况下进行的市场操作。无论是仔猪补栏还是二次育肥都会点燃市场看涨情绪,但这将增加未来的供给压力。

仔猪补栏及二次育肥是否造成未来供给的过剩,这主要看中长期是否存在供给偏紧,若中长期供给越偏紧,仔猪补栏及二次育肥造成未来供给延长时间越长,比如2019或2020年的行情,而若中长期供需相对平衡,市场并不出现供给较大缺口,仅仅是需求旺季或者阶段性供给偏紧,则仔猪补栏以及二次育肥仅仅是根据市场价格节奏操作,并不具备趋势上涨的基础,若仔猪过渡情绪化补栏以及二次育肥时间过长(对应的指标是出栏体重),则会造成后期供给严重过剩,引发恐慌情绪抛售,即使在需求旺季,生猪价格也会崩盘,比如2022年四季度。

二次育肥主要关注的育肥成本,各阶段体重的养殖成本较上周同期增加0.4-0.5元/公斤,较上月同期增加1元/公斤。可以看出随着生猪价格的上涨,二次育肥的养殖成本也逐步增加,这批二育的小体重猪,出栏在5-6月期间,出栏体重在140-150公斤,生猪价格在高于15元/公斤,出栏是有利可图的,因此15元/公斤将成为二季度市场博弈的心理价位,突破了可能市场情绪会进入非理性阶段,因为在保本的情况下,二育群体会继续压栏,并持续增加后期的供应压力。

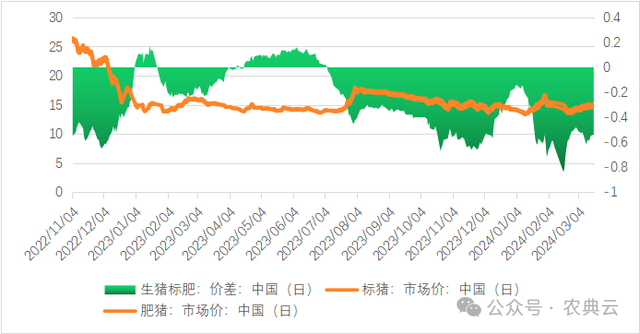

二育的肥猪的猪源是小体重的猪,而小体重猪的供给主要看能繁母猪的存栏量,结合前面分析能繁母猪产能供给充裕,因此无论仔猪补栏还是二次育肥造成的市场看涨情绪,并不能持续多久,而随着养殖端持续压力惜售加上二次育肥体重逐步增加,标肥价差将进一步缩窄,难以提供持续上涨的动力。但是若近期养殖端借助这波看涨情绪,持续性压栏助涨,并突破心理价位,市场可能价格上涨或将超预期,但这就会使风险持续增加,直至恐慌情绪引发崩盘。

图1:仔猪价格走势

图2:标肥价差

数据来源:上海钢联 ,紫金天风期货研究所

图3:二次育肥成本

图4:能繁母猪存栏量(农业部数据)

数据来源:上海钢联,紫金天风期货研究所

关于需求的讨论分析

近期生猪市场价格上涨,主要原因为供给端结构偏紧以及市场压抑的看涨情绪得到释放。去年春节前市场商品猪抛售过度,导致生猪价格被低估,今年生猪去产能趋势利好中长期价格。

然而,过度压栏惜售可能导致5、6月供给压力增大,特别是肥猪可能供给过剩,因此投资者应谨慎对待05合约追涨。市场若出现反季节价格走势,风险将增加。 仔猪补栏及二次育肥现象增多,市场对未来看涨情绪升温。仔猪补栏情绪高低反映了市场对未来行情的看好程度。

二次育肥是基于对未来行情看涨及肥猪偏紧情况下的市场操作。这些操作虽会点燃市场看涨情绪,但也会加大未来供给压力。从目前能繁母猪存栏来看,生猪价格理论上不具备持续上涨动力。 需求方面,今年生猪消费需求相对稳定,但增幅有限。生猪消费具有明显的季节特征,5、6月消费需求虽好于3月,但非四季度旺季需求。

二次育肥过度补栏及压栏可能导致5、6月猪肉供给过剩。尽管近期需求疲软,但市场对需求端预期不高,短期需求偏弱不会过多影响行情。技术面分析显示,2405合约多头减仓,市场短期内以震荡为主。近期市场行情由多头主导,16000关口是重要的心理关口。有效突破难度较大。此外,近期上市公司出现债务危机,若生猪现货价格持续低于养殖成本,养猪行业可能出现更多爆雷。