广告

年底年初的两条进口消息一度引爆了养猪圈。2023年年底,我国恢复了符合相关要求的俄罗斯猪肉的进口。据俄罗斯农业部门预测,未来几年俄罗斯对华猪肉出口将超过20万吨。年初的时候,我国也批准了比利时猪肉的进口。

连续两个进口批准文件,令大家大惑不解。在我国猪业举步维艰之际,进口猪肉的放开是否会雪上加霜?

今天我们来盘点一下我国历年猪肉的进出口情况。看看我们的出路在哪里?进出口猪肉对我们的影响是否较大?

01 历年进口猪肉情况

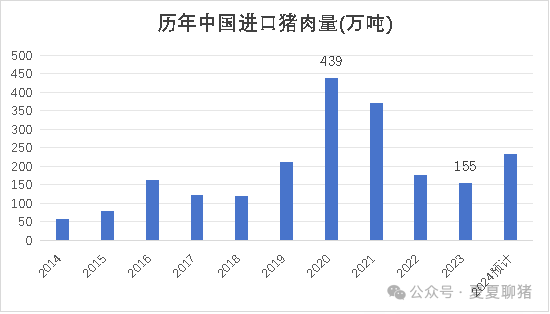

如文首图表所示为,2014年-2024年猪肉进口量。非瘟发生后2年,即2020-2021年,我国猪肉进口量达到近年的峰值。在2023年,我国的猪肉进口量为155万吨,这相当于1930万头生猪的水平(假设生猪出栏重110kg,屠宰率73%)。这是一个什么水平呢?

2023年,我国生猪出栏7.27亿头。即简单换算可知,2023年进口量为我国生猪出栏量的2.68%。如果对我国各个省份生猪出栏量加以排名的话,这个进口量约在第十三位,即大约相当于贵州省或重庆市2023年的生猪出栏量。

伤害性看似不大,但依然引发了大家对猪价下行的担忧。但也有人认为,大可不必。第一,进口量一直维系在2-4%以内,这主要是用于补充和调节猪肉供应的考虑;第二,进口猪肉的价格并无优势或者优势甚微。因此,做好自己就行,不必太过在意进口。

援引自pig333的预测,预计2024年中国进口猪肉量将达到2.32百万吨,这将相当于2900万头生猪。这将占我国2023年生猪出栏量的4%左右。但是也有人预计,2024年我国的猪肉进口将与2023年持平。

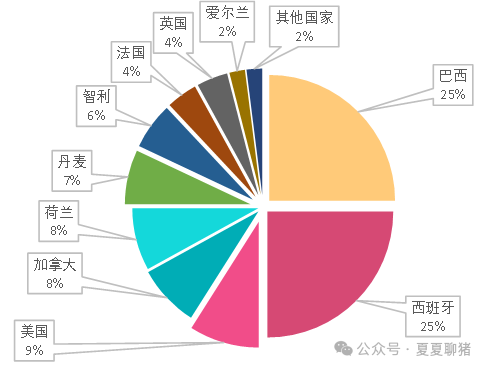

受欧盟2023年猪价高价位运行的影响,巴西超过了西班牙成为中国第一大猪肉进口国,其进口量达到了25%。之后依次是西班牙、美国、加拿大、荷兰等。我们在往期文章2022年全球养猪成本汇总!看全球同行是什么水平? (qq.com)讨论过,巴西是全球每kg生猪生产成本最低的国家。这也降低巴西猪肉的价格,提高了其出口的竞争力。

02 历年出口猪肉情况

与大额的进口量相比,我国猪肉出口量微乎其微。2021年,我国1-12月累积出口猪肉量为1.81万吨;2022年为2.74万吨;2023年为2.68万吨。2023年我国猪肉出口量占全年猪肉总产量的0.046%。

我国主要的猪肉出口地区和国家是中国香港、日本、中国澳门等地区。其中出口港澳两地的猪肉量占总出口的38.6%,其中中国香港35.5%,中国澳门3.07%。

03 出路在哪里?

根据官方消息,2023年我国生猪生产7.27亿头,生产猪肉57.94百万吨。国际著名养猪网站pig333预测,2024年我国猪肉生产将达到55.95百万吨,猪肉消耗量将达到58.15百万吨。

面对进口猪肉的压力,面对猪价低迷的困境,我们的出路在哪里?这是很多养猪人跟笔者交流中疑惑的问题。

1,降本:降低养殖成本,增加流动资金,适时缩减群体,才能撑得越久,才可能迎来曙光。降本不是一味砍去成本,而是在维持现有成绩的基础上,查漏补缺,减去不必要的成本。关键成本来源饲料与动保,要谨慎考虑降低成本。就饲料而言,通过采取低蛋白日粮、非常规原料替代、高效添加剂使用可以实现成本缩减。

这里有一个例子,以育肥猪为例,全价料配后成本越低,相应地饲料造肉成本也就越低。配后成本低意味着更低的营养浓度,造肉成本低意味着单位饲料成本的降低。但是请注意,更低的营养浓度意味着更低的长速、更长的饲养周期、潜在更多的水电人力消耗、潜在更多的动保产品消耗。所以一味追求更低的饲料造肉成本不一定合理。

再谈回到进口猪肉,如果我们的成本能压缩到低于进口国,那根本不需要担心进口猪肉的问题,对吧!归根到底,打铁还需自身硬。

2,提产:在同样成本下,有更大的生产效率;在同样生产成绩的基础上,有更低的生产成本。只有如此,才能在竞争中维持不败之地。近几年,大家不太爱讨论PSY和MSY了;猪价的话题淡化了养猪成绩。就我国Top20的猪企来看,2023年提供了1.99亿头生猪,而这20家猪企在23年底母猪存栏约为918万头;这意味着Top20的猪企的MSY约达到了21.7。

牧原集团23年底母猪存栏310万头,23年生猪出栏6382万头,计算MSY为20.58;新希望集团母猪存栏82万头,23年生猪出栏1768万头,计算MSY为21.5;双胞胎集团23年底母猪存栏55万头,23年生猪出栏1352万头,计算MSY约为24.58。由此来看,Top20的猪企的MSY已经突破了大家固有认知的18头。

因此,现在的猪企的生产成绩已经得到很大程度地提高。如果要利于不败,你的成绩至少要在前25%的水平。

3,品牌化:很多人在猪价低迷时,想到过降本,想到过提产;但是很少有人想到品牌化,让自己的猪肉在市场上多卖每斤2-5毛钱。走品牌化路线,也是提高利润的一个重要措施。但是更高水平的肉质,需要优质的品种、适健的饲料、应激小的管理等等。其中品种是主导,营养是关键。