广告

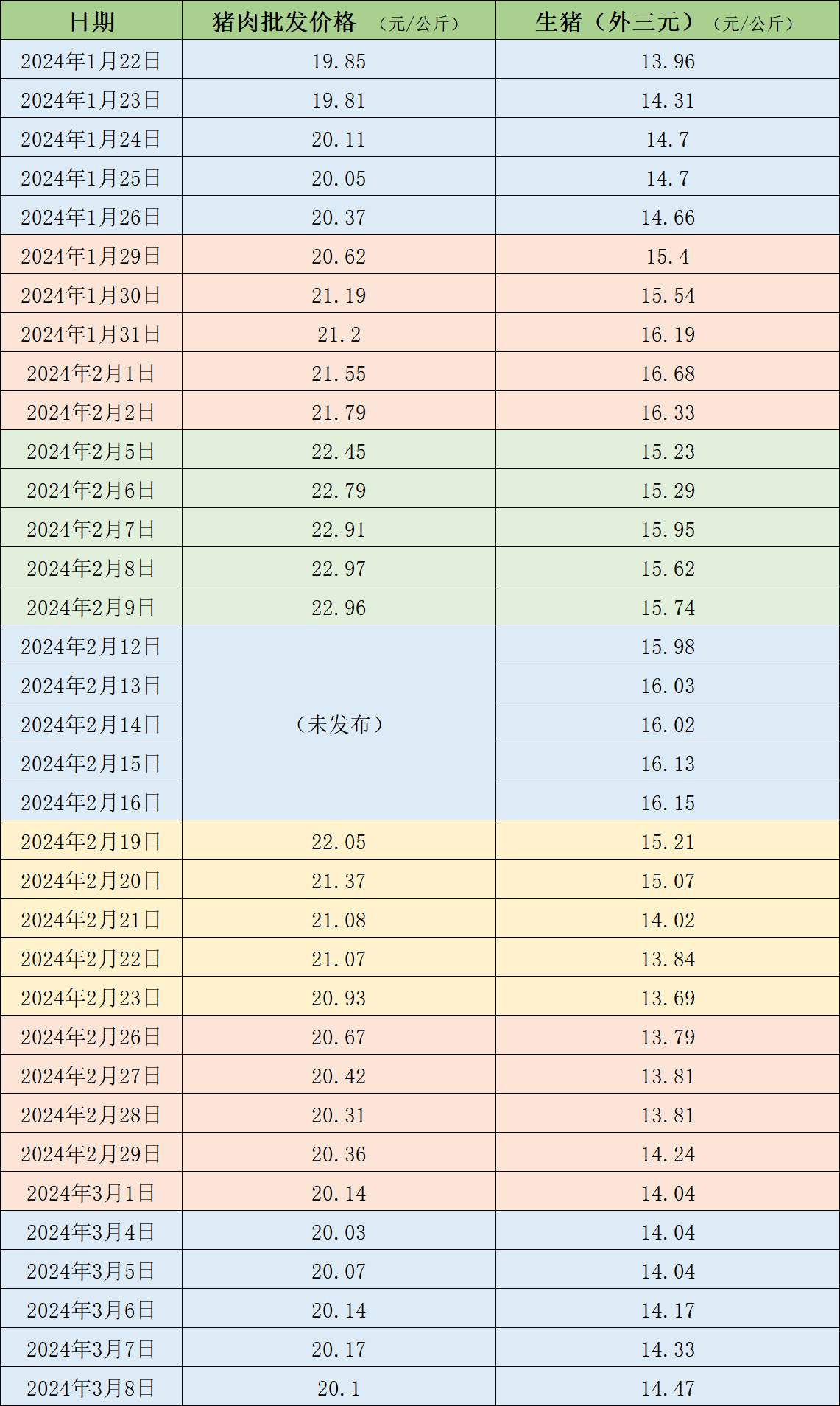

据农业农村部监测,3月8日,全国农产品批发市场猪肉平均价格为20.10元/公斤,与上周五(3月1日)的20.14元/公斤相比,基本持平。本周的平均价格为20.1元/公斤,与上周20.38元/公斤的均价相比,下降1.4%。

本周国内生猪价格反弹。3月8日,生猪(外三元)价格为14.47元/公斤,与上周五(3月1日)的14.04元/公斤相比,上涨3.06%。从一周均价来看,本周生猪均价为14.21元/公斤,与上周13.94元/公斤的均价相比,上涨1.9%。

近期的猪肉和生猪价格。 制表 澎湃新闻

本周猪价走势由弱转强。据卓创资讯监测,前半周,终端需求较为疲软,下游高价接货能力欠佳,屠宰企业压价意向较强,猪价略有走低;后半周,二次育肥热度继续提升,养殖单位缩量增重现象普遍增多,加之散户抗价惜售情绪增强,市场供应量持续收紧,猪价自南向北联动上涨。本周生猪周均价上涨主要来自于供应偏少,二次育肥热度提高,需求陆续恢复。气温偏低,大体重生猪存少需多,肥标价差高位震荡,推动二次育肥客户补栏积极性较高;加之市场看涨情绪偏浓,养殖端压栏增重现象普遍,生猪养殖周期延长,推动生猪出栏均重回落。同时,前期屠企收购部分低价小猪货源以平衡成本,但周后期随着北方小体重猪源部分二次育肥,屠企被动收购部分低价大猪货源,收购均重略有回升。出栏及收购均重上涨,带动生猪交易均重上涨。需求方面,本周屠宰企业开工率环比上涨。周内南方销区市场需求逐渐恢复,北方部分地区屠宰企业分割订单略有增加,且生猪供应增加,导致开工率上涨。

和合期货认为,当前生猪消费市场无较大支撑,现货市场消费略显疲态。二次育肥热度较高,养殖端挺价情绪较强,短期供应偏紧。3月规模猪企计划出栏目标环比增长,生猪供应压力尚存。国内屠企冻品库存依然高企,加之当前处于消费淡季,冻品出库压力较大。而当前市场标肥价差存在一定差距,市场普遍看好后市行情,压栏增重预期较强,短期价格或持续上涨。

卓创资讯预计未来一周行情或先降后小涨。供应方面,经过持续涨价,局部区域高价成交量有减少空间,市场或降价出猪,对行情有利空影响。而目前部分区域在猪价下滑后则刺激二次育肥的补栏积极性,部分区域在周后期或再度出现二次育肥现象,对行情有支撑作用。需求方面,屠宰企业终端订单数量仍然小幅恢复,受猪价上涨影响,部分终端贸易商拿货积极性提升、分割品订单略有增加,需求或小幅增加。