广告

春节假期,人们徜徉在团聚的时刻,对于生猪市场的关注度降低,从市场反馈来看,春节期间猪价以“先涨后跌”为主,大年初五之间,由于生猪购销基本停滞,零星屠企提前开工,面临猪源采购难度较大,猪价以逆势上涨为主。但是,最近两日,猪价上涨承压,随着市场购销陆续恢复,猪价回归理性,价格呈现跌势反扑的走势!

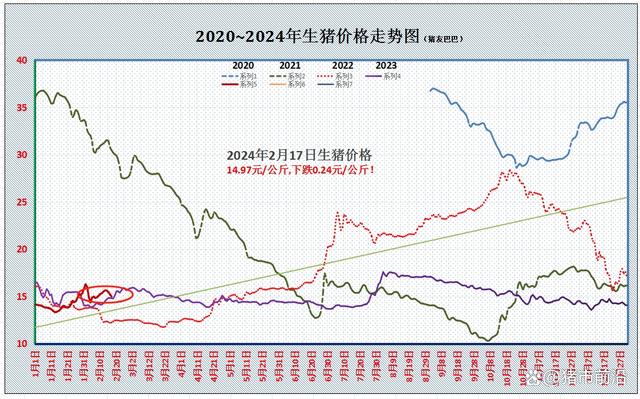

据数据分析,受屠企调价收猪,2024年2月17日,全国外三元瘦肉型标猪出栏平均价在14.97元/公斤,下跌0.24元,国内南北又是“绿油油”,猪价呈现大幅下跌的走势!

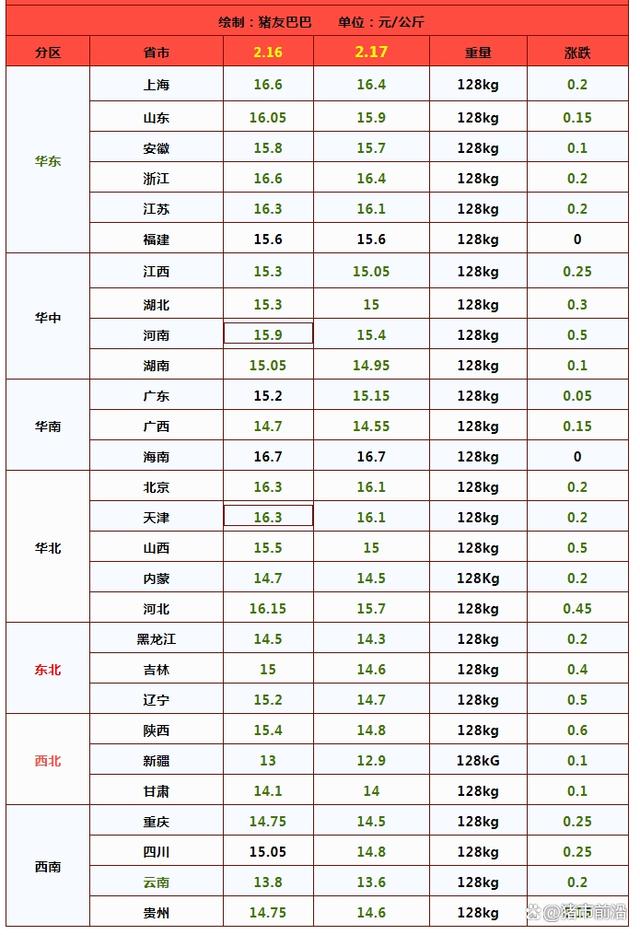

具体来看,在全国7个生猪产区,在重点监测的28个地区,生猪报价在12.9~16.7元/公斤,新疆最低,海南最高。其中,在传统高低市场,北方地区,东北报价下跌0.2~0.5元,生猪均价在14.3~14.7元,在山西以及河北地区下跌0.45~0.5元,报价逐步跌破15元/公斤。

在南方市场,川渝地区下跌0.25元,屠企报价在14.5~14.8元/公斤,在华东地区,山东、安徽报价下跌0.1~0.15元,猪价跌至15.7~15.9元,江浙下跌0.2元,报价跌至16.1~16.4元,河南报价下跌0.5元,均价跌至15.4元/公斤,两广报价下跌0.05~0.15元,屠企报价跌至14.55~15.15元/公斤。

据机构分析,春节前,受中东地区恶劣天气影响,华东以及华中地区区域“缺猪”明显,生猪调入难度较大,国内猪价呈现大幅走高的局面,临近除夕,由于屠企节前备货完成,猪价颓势有所显现,但是,由于生猪购销停滞,猪价跌势被迫中断。但是,理性来看,春节前,部分散户以及集团猪企,存在一定出栏难度,养殖端存在压栏年后出栏的现象。而春节小长假,养殖端存量猪源体重增加,节后面临集中出栏的压力增加!

尤其是,受春节小长假影响,主流头部猪企出栏窗口期减少,规模猪企节后日均出栏压力较大。从市场反馈了解,最近两日,南北主流规模猪企恢复开工,适重生猪有明显增量出栏的现象,而对于散户猪场方面,节后也有抢占出栏时机的现象,南北地区,适重生猪供应明显增加,屠宰场猪源到厂水平大幅改善,缺猪压力明显缓解!

而在猪肉消费方面,春节期间,居民肉制品消费集中,节后消费习惯变化,冰箱囤货尚未消耗殆尽,下游市场生鲜猪肉需求匮乏,批发市场贸易商白条接货力度较低,市场剩货压力增加,屠企面临白条走货的难度,节后开工率难以大幅回升。

因此,受阶段性供需调整,市场供强需弱态势凸显,屠宰场收猪顺畅,停计划时间提前,猪价呈现滑坡下跌的走势!那么,年后猪价会不会跌回“原价”,价格跌入“6元时代”!

个人认为,春节后,猪价偏弱的局面较为明显,但是,市场或将难以跌回“原价”!一方面,仔猪价格高位运行,市场延续上涨的走势,这对于标猪市场有一定支撑,养殖端认亏出栏的心态偏弱;另一方面,节后,市场存在一定抄底的心态,二次育肥有补栏中低标猪或仔猪育肥的现象,而屠宰场也有一定逢低分割入库的积极性!因此,节后猪价虽然震荡寻底的走势,但是,价格重心或将难以跌回此前13.33元/公斤的“原价”,价格或将横盘在14元/公斤上下!